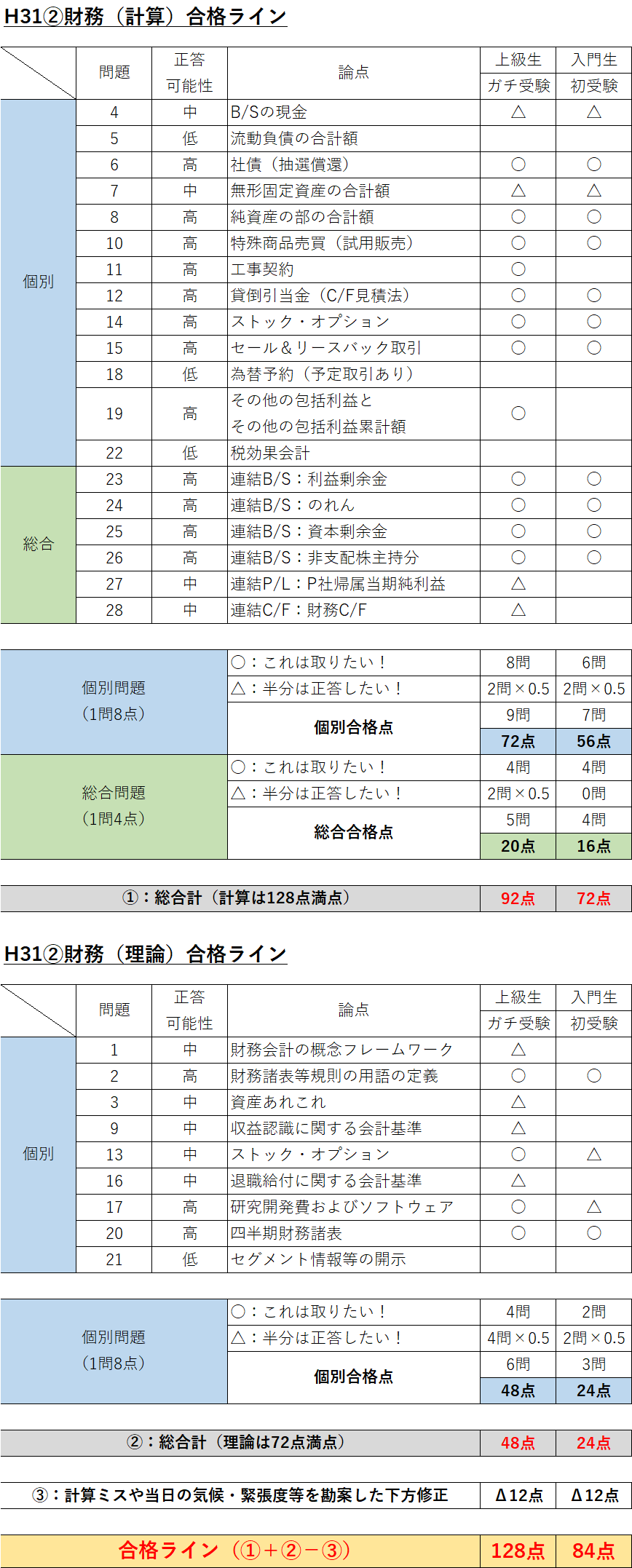

H31年②:財務合格ライン公表!

どうも、松本です。

H31年②(令和元年)の短答式試験の解説と講評を行っていきたいと思います。

まずは結論から。

今回の財務の合格ラインは120点~128点だと予想します。

根拠は、下記に示した計算と理論の合格ラインにあります。

上記の表上では合格ラインを128点と記載しましたが、ここには計算ミスや当日の気候・緊張度等を勘案した下方修正を12点分として計算した結果を反映しています。しかし、

a) 当日がめちゃくちゃ暑かったこと(体調不良者も多かった。)

b) 管理による戦意喪失(財務の前に心が折れた受験生も多かった。)

c) 計算は集計系問題(問題5:流動負債合計、問題6:無形資産合計、問題7:純資産合計、問題23:連結利益剰余金、問題27:親会社帰属当期純利益)が多かったこと

ことを総合的に勘案すると、更にもう1問(8点)ほど下方に修正される可能性があります。

このことから、財務の合格ラインを120点~128点と予想しています。

以下では、財務の計算を中心とした解説と簿記の知識だけで解ける理論の解説を加えていきます。

問題4:B/Sの現金(正答可能性:中)

まずは、なんとも不可思議な問題から。

手下げ金庫と大金庫に分別するような会社の資金管理の割には、未処理と誤処理多すぎじゃね?

という疑問はさておいて、普通に解いたら答えが、2,337,850円になって、いきなり解答がありませんでした。

「おかしいな?」と思って、問題文を見たらナント「B/Sの現金」を算定させる問題だったのです。

そんなアホな。

B/Sの表示は「現金及び預金」に決まっています。

私は、未渡小切手35,800円を当座預金の増加としたまま、計算しておりました。

だから、問題文の「B/Sの現金」には含めてはならなかったのですね。

よって、答えは2,337,850円からこの35,800円を差し引く必要があったのです。

ちなみに実務では不渡小切手なんてほとんどありません。(不渡手形はあります。)

なぜなら、小切手振出人の残高不足は当座借越契約にて補填するからです。

実務とはB/Sの表示も不渡りの取扱いも乖離する問題でした。

おそらく、出題は実務家の先生ではなく、大学教授の先生でしょう。

正直、あまり良い問題ではないです。

問題5:流動負債の合計額(正答可能性:低)

この問題のポイントは全部で3つです。

1.借入金のみならず、未払利息もCR換算すること。

2.特別修繕引当金は流動負債ではないこと。

3.我が国の会計基準(企業会計原則や財務諸表等規則)では「長期前受収益」の存在を認めていないこと。

特に3については、本社建物の賃貸4,200万円(当期首に3年分受取)のうち、翌期分1,400万円と翌々期分の1,400万円の合わせて前受収益2,800万円を流動負債として計上する必要があります。

なお、外貨建取引がちらつく問題ですが、為替予約による直先差額を期間配分する際に認められた特例(長期前受収益で一括処理)は使えないことに注意!

これまたUS-GAAPの採用企業や監査実務の世界では、外貨以外でも結構「長期前受収益」で受ける会計慣行は存在します。

だから、長短分類が必要なのかどうなのかの指示は必要だと思います。

また問題文から、仮受金の不明分30万円についてはB/Sに適切に記載する旨の指示があるため、「その他の流動負債」等で受ける処理が考えられます。

実務では、「雑収入」行きが一般的です。

なぜなら、なぜ受け取ったのかが分からない科目を別のB/S科目に振り替えるなら、受取名目が確定するまで当該科目がB/Sから永久に消えないからです。

つまり、原因が判明するまではオフバランスできないことになります。

3年も5年も10年もB/Sに亡霊の如く憑りついてしまうなんて、恐ろしいことこの上ないです。

だから、実務ではなぜ受け取ったのかが不明なものはB/Sから落として(=オフバランスして)、P/Lで処理しちゃいます。

正直、クソ問題です。正答可能性は限りなく0に近い低です。

出来なくても、全く問題ありません。

問題6:社債(抽選償還)(正答可能性:高)

これは良問です!

絶対に解かなくてはいけない問題です。

社債のB/S価額の算定が原則「利息法」であることを知っていれば、問題なく解けるはずです。

問題7:無形固定資産の合計額(正答可能性:中)

商標権の取得原価を明らかにしない点など、受験学校が好んで出題しそうな問題です。

元TAC講師の大日方先生か川村先生、或いは元大原講師の小堀先生による出題可能性が高そうです。(違っていたらすみません。)

ちなみに、借地権は償却しませんが、のれん同様に減損の対象となることには注意が必要です。

具体的なイメージ例としては、居酒屋チェーン店の鳥貴族なんかが分かりやすいと思います。

1品300円前後の低価格帯でフードを提供する事業形態の場合、コスト削減の観点から土地を保有しません。

土地を借りて、その上に商業ビルを建設したりします。

その土地を借りる権利が「借地権」なのです。

鳥貴族は値上げにより、客足が遠のき収益力が低下しています。

この場合、借地権、建物、機械装置、備品等・・・をグルーピングして減損の兆候を判定するのです。

都内の地主は、なかなか土地を手放してくれません。

だから、都内だと事業用の借地契約は結構あります。

問題8:純資産の部の合計額(正答可能性:高)

これは超基礎問題かつ良問なので、絶対に落としてはいけません。

とくに解説として言及することはありません。

強いて言えば、税効果の実効税率が30%であることでしょうか。

法人税の改正が施行されたことを受け、令和元年時点の実効税率は、30.62%(東京都の大企業の場合)となっています。

今後の税効果は税率30%がデフォルトになることも押さえておくと良いと思います。(アカ凸の簿記テキストも全て税率30%で制作中です。)

ちなみに基幹三税である「法人税」は減税、「所得税」と「消費税」は増税のトレンドにあります。

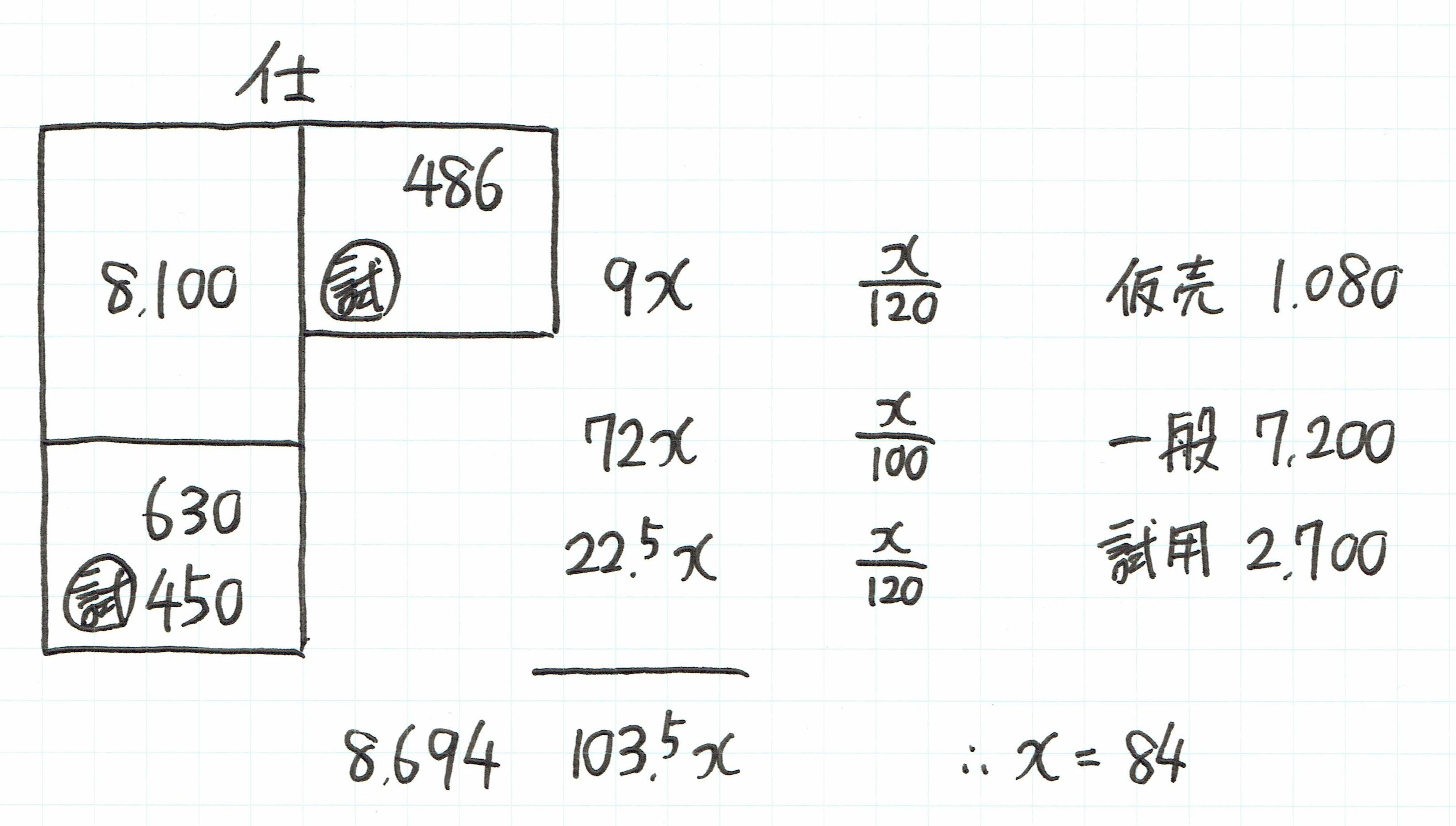

問題10:特殊商品売買(試用販売)(正答可能性:高)

収益認識会計基準の登場により割賦販売は絶滅しますが、試用販売は生き残ります。

今後を見越しても、試用販売は解けるようにしておくことをおススメします。

本問は対照勘定法の基本的な会計処理が問われているため、是非とも正答したいところです。

下書用紙はこちら。

なお、一般商品の原価率は84%であることが分かりますが、本問の選択肢は

1.74%

2.76%

3.78%

4.80%

5.82%

6.84%

がそれぞれ一般商品の原価率となっています。

そして、解答は6番の84%です。

受験簿記でありがちな、70%~72%ぐらいの原価率が正答ではないんですね。

84%の原価率・・・

一体どんな商品でしょう?

先ほどの鳥貴族でいう、「ギョーザ1皿50円(一テーブル1皿限り!)」みたいな感じでしょうか。

マーケティング的には「フードはフロントエンド(集客目的)」、「ドリンクはバックエンド(利益目的)」です。

飲食店の味付けが濃いのは、ドリンク(特に利ザヤの高いお酒)を飲んでもらうためです。

外食中心の生活だと塩分過多になりますので、皆さん注意しましょうね。(←なんの話??)

問題11:工事契約(正答可能性:高い)

「過年度の損益はR/Eで受ける。」

簿記講義で何度も説明してきたことです。

注:R/Eとは「Retained Earnings (利益剰余金)」のことを指します。

過年度損益をR/Eで受けることを知っていれば、この問題は解きに行かなくても正答は出せます。

まず、過年度の誤謬に関して特別損益は動きません。

よって、0が答えを構成する選択肢の1か4が正答の候補に挙がります。

1の売上高は600百万円、4の売上高は900百万円(工事収益全額)です。

4が正答なら工事完成基準と変わりません。

従来から工事進行基準を適用すべきなら、過去の損益は過去の売上高に反映されていなければなりません。

換言すれば、当期の売上高は工事収益の全額であるはずがありません。

よって、4は答えにはなり得ず、ゆえに正答は1となります。

問題12:貸倒引当金(C/F見積法)(正答可能性:高)

貸倒懸念債権に区分⇒財務内容評価法を使わない という問題文の指示より、キャッシュ・フロー見積法を使っていることを特定します。

これさえ分かれば、あとは2期分の貸引を算定するだけなので、楽勝問題です。

ちなみに引当金攻略のポイントは「現在より未来」に意識を向けることにあります。

なぜなら、引当金は将来事象について未確定なものだからです。

過去事象について確定したものではありません。

従って、過去に一般債権として3%の貸倒実績率だった旨の問題文の指示は完全にダミーです。

現在より過去は無関係。

現在より未来に意識を注力することがポイントです。

問題14:ストック・オプション(正答可能性:高)

一見すると、「おおっ、2つのケースを両方算定する必要があるのか。」と思いますが、その実は極めてシンプル。

先に答えとなる計算を示します。

50個×120名×@5,000×9ヶ月/24ヶ月=11,250,000

ケース1もケース2も@8,500の公正な評価単価で従業員120名に対し1名当たり100個の新株予約権を付与する会計処理はどちらも不変です。

管理会計論的に言うなら、埋没原価です。

だから差額を問うている本問においては、算定しに行ってはいけません。

ケース2については、「従業員1名当たり50個のオプションを追加付与することにし、」という問題文から「第2回目として新たにストック・オプションを付与した。」と考えればOKです。

第1回目が変動するのではなくて、第1回目の他に新たに第2回目を追加で処理するだけです。

決して難しい論点ではありません。

落ち着いて考えればきっと解けるはずです。

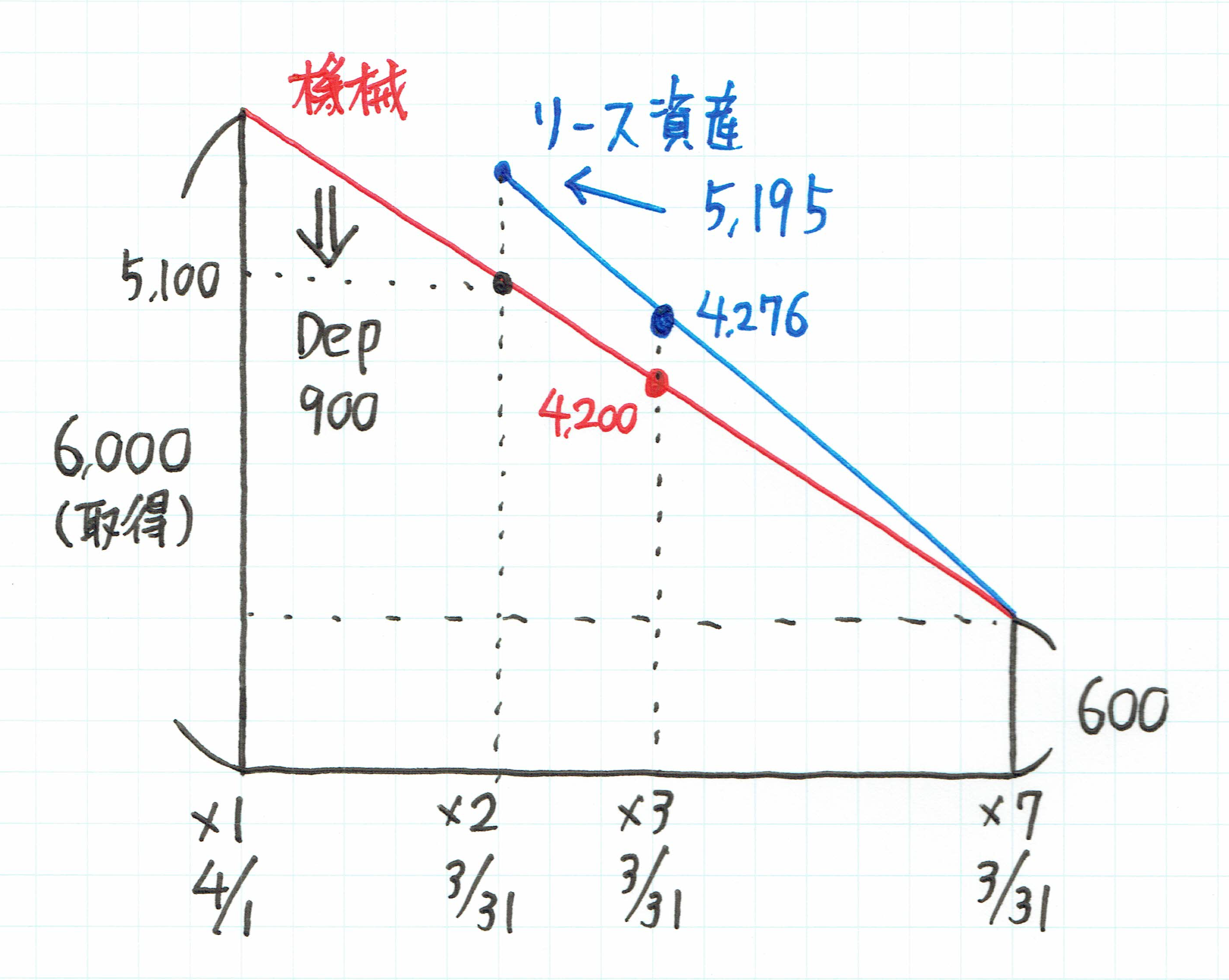

問題15:セール&リースバック取引(正答可能性:高)

これは良問ですね。

後述する問題19と相まって、出題者の意図がよく分かる大変良い問題だと思います。

この問題において出題者が聞きたいこと。それは、

リース資産だろうと保有資産(機械)だろうと減価償却の計上は毎期一律ですが、リース資産の簿価は保有資産(機械)の簿価の金額とは一致しません。

そのことが理解できていますか?

という趣旨です。

つまり、機械として保有した場合とリース資産の場合で、減価償却はそれぞれ一致、減価償却後の簿価はそれぞれ不一致ですよ、という意味です。

セール&リースバック取引かつ所有権移転F.リース取引の場合、保有資産は1ミリも動いていません。

売買契約とリース契約の2枚の契約書を紙面上で組み交わすだけだからです。

ゆえに、リースバック以降の減価償却も当初計上額と同額の900(6,000×0.9÷6年)を計上します。

一方、売却時の保有資産の簿価は5,100、リース時の簿価は5,195、ゴールは残存価額の600です。

売却時の簿価5,100とリース時の簿価5,195の差額95こそ、長期前受収益の正体であり、毎年19(95÷5年)ずつ、不一致が是正されていきます。

本問はリース取引から1年経過しているので、不一致は95-19=76になっています。(これが、選択肢3の4,200と4の4,276の差額を構成しています。)

最終的にリース期間満了時の×7月3月31日には、保有資産もリース資産も簿価は600に収れんします。

図で示すとこんな感じ。

もっと分かりやすく示すと、

保有資産なら(借方)機械 4,200

リースなら(借方)リース資産4,276 (貸方)長期前受収益76

こんな感じです。

よく練られた良問だと思います。

問題18:為替予約(予定取引あり)(正答可能性:低)

これは難問です。

事実上、4パターンの処理が必要なので、意外と時間がかかります。その4つとは、

① 買掛金800千ドルの換算差額と決済差額

② 買掛金1,200千ドル(3,000千ドル×40%)の為替予約(直直差額と直先差額)

③ 予定取引1,800千ドル(3,000千ドル×60%)の為替予約(本問は不要)

④ 予定取引1,200千ドルの仕入れと決済(×2年度に係るもの。忘れがち。)

③については、問題文より「為替予約の契約が外貨建取引の前に締結されている場合は、為替予約相場による円換算額を付す。」旨の記述があるため、1,800千ドルはFR106で一発換算します。そのため、為替差損益を算定させる本問において、P/Lインパクトは及びません。

これは難しいので、出来なくても合否に影響はありません。

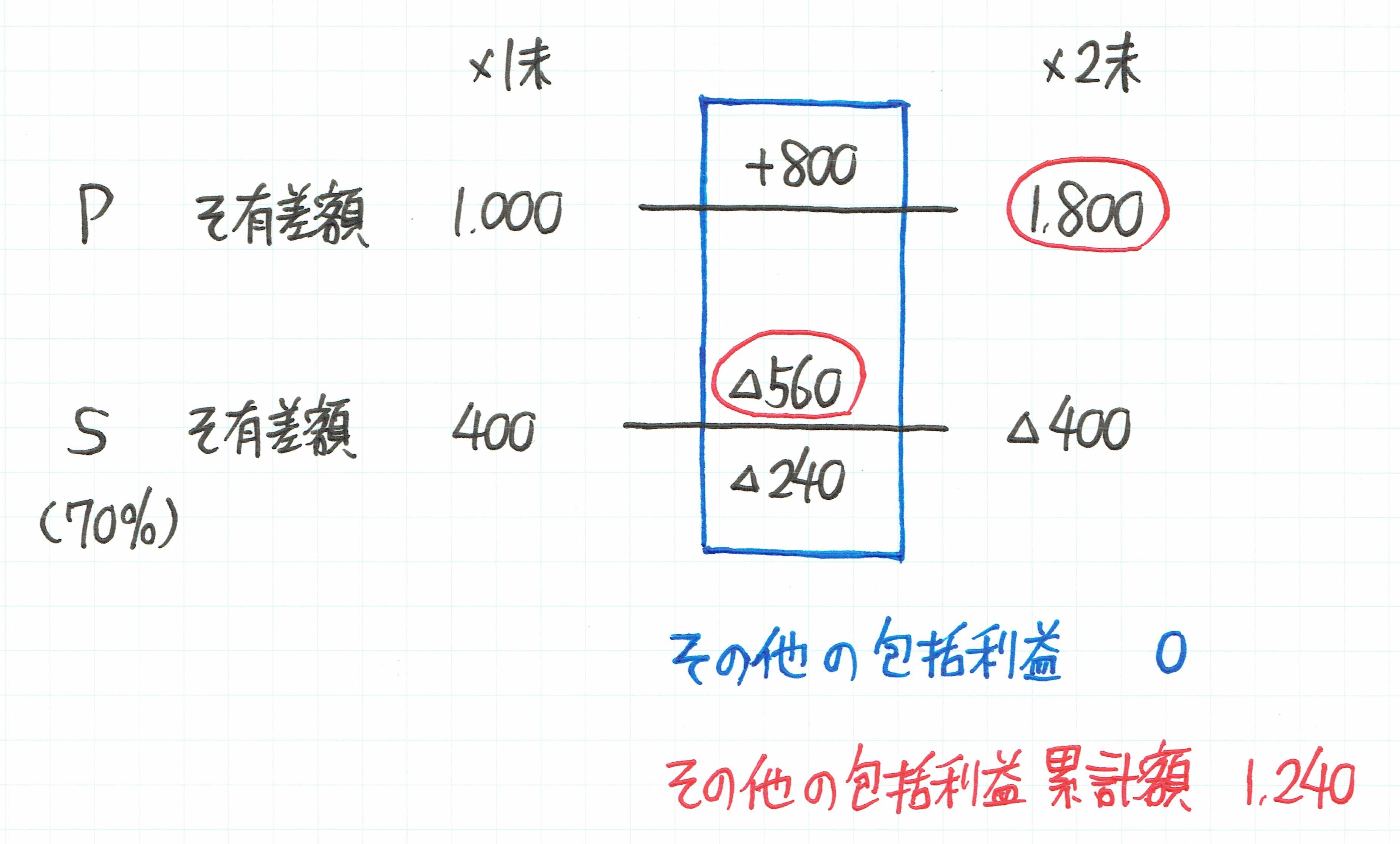

問題19:その他の包括利益とその他の包括利益累計額(正答可能性:高)

これまた両者の違いを問わせる良問だと思います。

その他の包括利益は「フロー」

その他の包括利益累計額は「ストック」です。

算定は下記の下書をご参照下さい。(松本式の包括利益計算シートで算定しています。)

問題15と問題19の作問者の先生には、敬意を表します。

是非とも引き続き良問をお願いします!

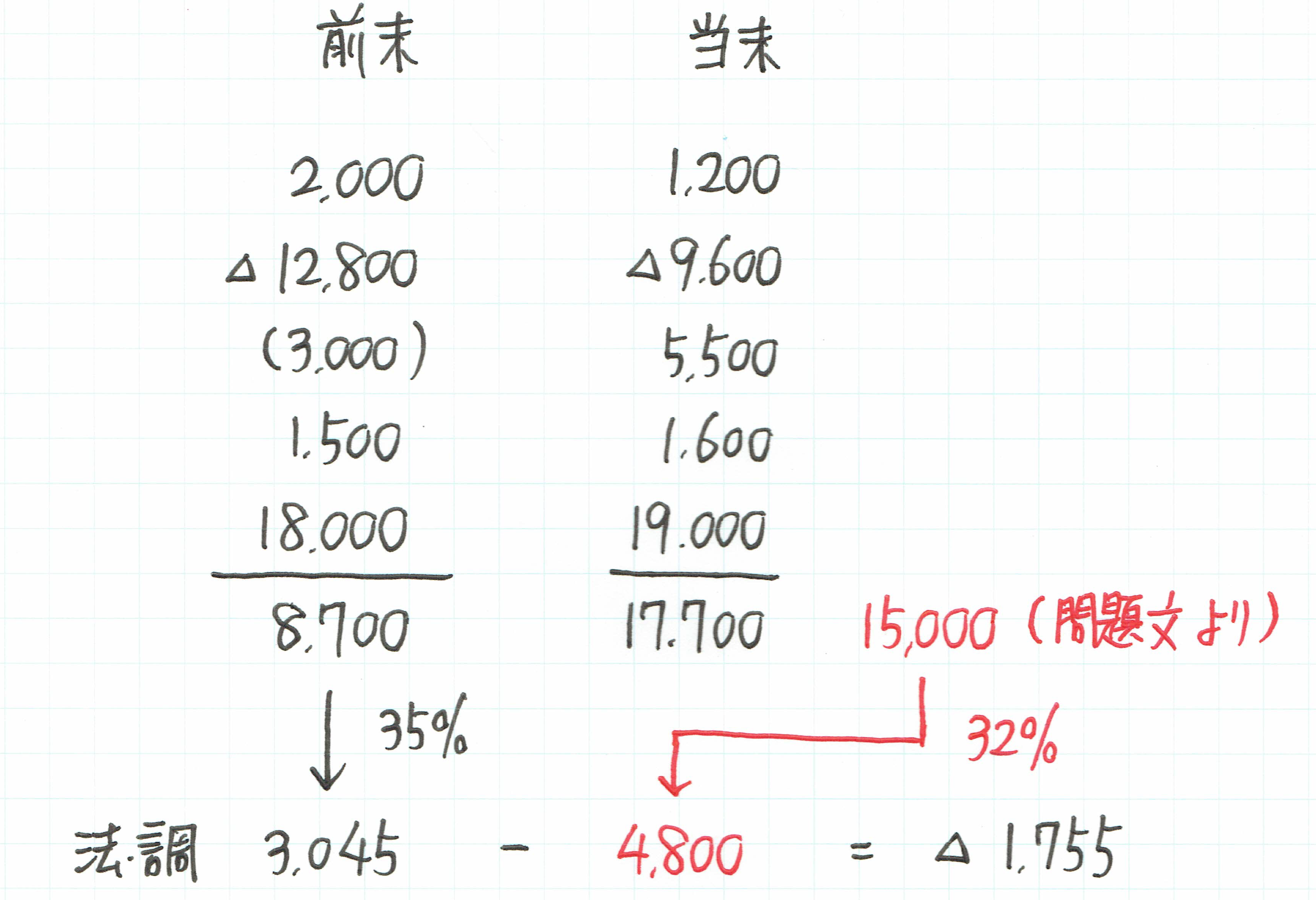

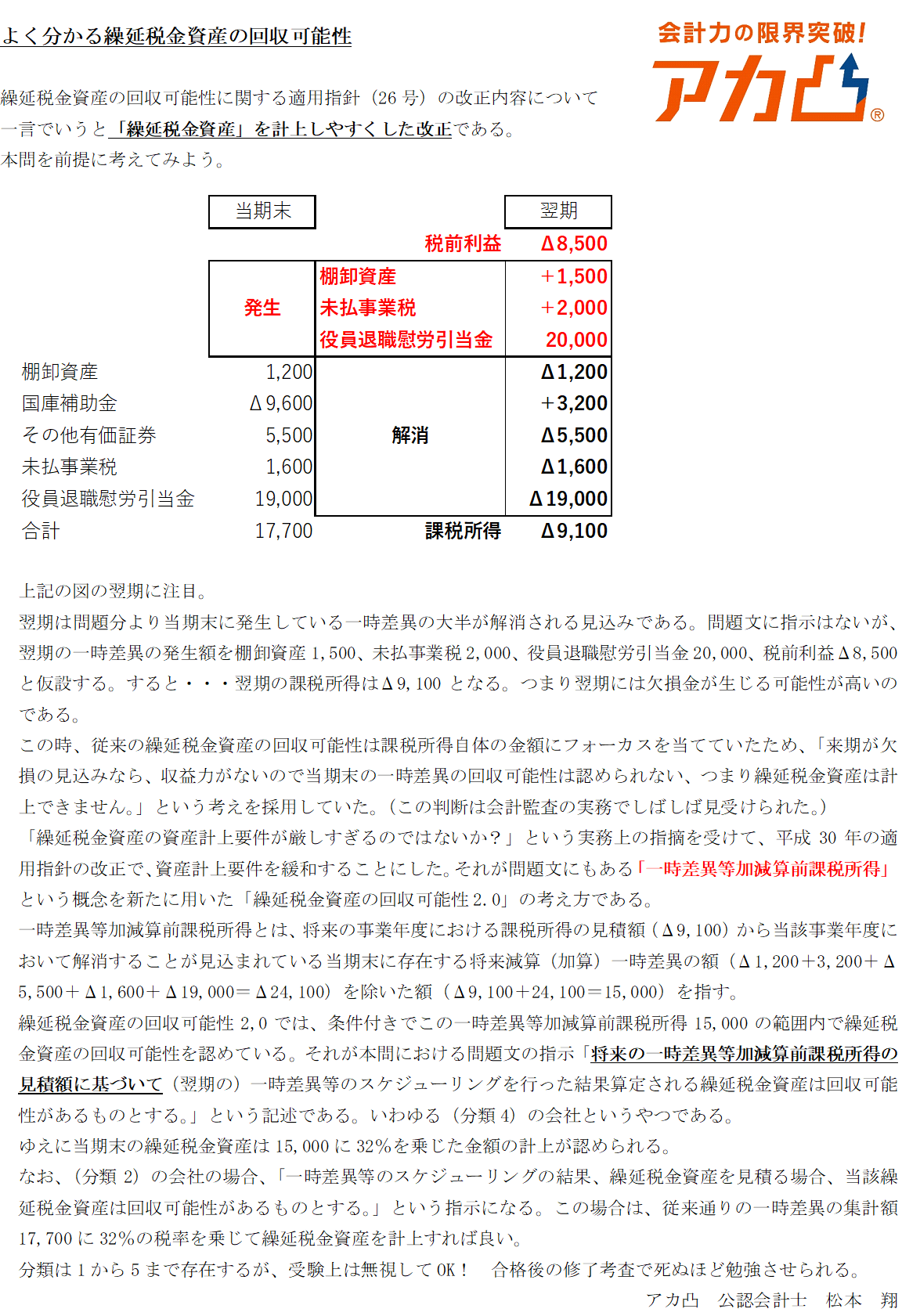

問題22:税効果会計(正答可能性:低)

いやー、適用指針26号の改正論点からの出題ですが、これ正答できた人います?

ラッキーパンチ以外で正答できた方は、マジでスゴイ!

監査法人のみならず税理士法人でもパートナーになれます!

それぐらい税効果の改正を理解していないと正答できない問題です。

杉山試験委員による出題が濃厚です。(違ってたらすみません。)

ちなみに下書用紙はこちらです。

なぜ、17,700ではなく、15,000に32%の税率を乗じているのか?

ブログ上だけで解説すると難しくなりそうなので、レジュメを切ってきました。

下記と同じ内容のレジュメはこちらに添付しております。(PDFはPCによるダウンロードを推奨します。)

本問に限って言えば、全く正答できなくても問題ないです。

問題23~28(連結F/Sの総合問題)

いやー、この総合問題も良問ぞろいですね。

付随費用あり、子会社の増資あり、子会社株式の一部売却あり、成果連結あり、連結C/Fあり

と、重要論点ばかりを集約した問題です。

アカ凸でリリースしている「短答総合問題集」の第7問~第9問をしっかりと解ければ、普通に得点できる問題でもありました。

連結C/Fが出題されていますが、狙いは「財務C/F」一択であり、営業C/Fを算定しなくても良かった点がこれまでとの違いです。(これまでの連結C/Fは必ず営業C/Fが出題されていました。)

以下、問題ごとの簡単なコメントです。

問題23:利益剰余金(正答可能性:高)

付随費用Δ80の控除忘れに注意が必要です。

問題24:のれん(正答可能性:高)

これは楽勝。絶対に解く必要あり。

問題25:資本剰余金(正答可能性:高)

税効果もなく、超基礎な問題と言えます。

問題26:非支配株主持分(正答可能性:高)

子会社の増資がありますが、親会社株主と非支配株主の持分比率が変わらない株主割当増資ですので、タイムテーブル上の子会社資本金を増資後の金額9,100で記載できれば、非支配株主持分は瞬殺できます。

問題27:P社帰属当期純利益(正答可能性:中)

唯一の注意点は、個別P/Lで計上されている「株式売却益630百万円」を取り崩すこと!

つまり、P社帰属当期純利益の算定上630百万円を減額修正することを忘れては行けません。

問題28:財務C/F(正答可能性:中)

財務C/Fを構成する要素は全部で7つあります。

P社による剰余金の配当Δ1,820

非支配株主への配当Δ70(S社配当350-P社受配280)

P社長期借入金の返済Δ1,570

非支配株主からの増資の払込+120(株主割当増資600のうち、非支配株主からの増資分20%)

P社自己株式の処分+930

S社短借の返済と借入+210(返済Δ3,970+借入4,180)

S社株式の売却収入+3,470

問題23~問題26までは正答。問題27か問題28のうちの1問は正答したいところです。

以上より総合問題の合格ラインは、6問中5問です。

☆合否を分ける問題

個人的には、

問題11:工事契約

問題12:貸倒引当金

問題14:ストック・オプション

問題15:セール&リースバック取引

問題19:その他の包括利益とその他の包括利益累計額

これら5問の正答の可否が合否の分かれ目だと考えます。

今回の合格者はこの5問はしっかりと正答してくると思います。

逆に2問以下の正答だと合格が厳しくなります。

問題5(流動負債合計)や問題18(為替予約)や問題22(税効果)なんかは取れなくても合否に全く影響ありません。

以上より、冒頭に記載した通り、計算の合格ラインは個別で9問(72点)、総合で5問(20点)、単純計算で92点、そこから計算ミス等を12点分考慮しても80点は確保しておきたい問題でした。

次に、簿記の知識だけで解ける財務(理論)の解説です。

問題2:財務諸表等規則の用語の定義(正答可能性:高)

ウ:「その他有価証券に自己株式が含まれる。」⇒自己株式は取得原価評価だし、B/S純資産の部から控除するからおかしい⇒×

エ:「会計上の見積りの変更は前事業年度以前の財務諸表に遡って適用」⇒減価償却方法の変更(定額⇒定率)は過年度遡及しない⇒×

よって正答はアイ(答えは1番)

問題13:ストック・オプション(正答可能性:中)

ア:条件変更がない限り、公正な評価単価の変化は簿記の問題を解く際に反映しない⇒株式報酬費用は変化しない

ウ:条件変更による公正な評価単価の変化は①公正な評価単価が上がると変化する。②公正な評価単価が下がると変化しない。

この組み合わせは3番のみ。

問題17:研究開発費およびソフトウェア(正答可能性:高)

ア:企業結合において取得企業の一部を研究開発費に配分した場合、「仕掛研究開発」として資産計上が必要⇒配分時に費用処理が必要とする本問は誤り⇒×

ウ:特定の研究開発目的にのみ使用され、他の目的に使用できない機械装置は取得時の研究開発費⇒減価償却が必要とする本問は誤り⇒×

よって正答はイエ(答えは5番)

問題20:四半期財務諸表(正答可能性:高)

ウ:四半期連結S/Sの提出は不要⇒作成が求められるとする本問は誤り⇒×

エ:税金費用については「実績主義」の考えにより、年度と同様に課税所得を計算するのが原則⇒税引前四半期純利益に見積実効税率を乗じて計算する方法は容認⇒これが原則である旨の問題文の記述はおかしい⇒×

簿記の知識だけでも4問は正答できます。

その他、問題16(退職給付に関する会計基準)についても

ア:早期割増退職金は特別損益⇒退職給付債務における退職給付見込額は構成しないのでは?⇒退職給付見込額の見積もりには含めないとする問題文は正しい⇒○

は簿記の知識だけで解けます。

ウ:数理計算上の差異が「重要性基準」の考え方を採用していることを知っていれば、ウが正しいことは判別可能。

以上より、財務(理論)は問題2、問題13、問題16、問題17、問題20の5問は正答したいところです。

それ以外(問題1、問題3、問題9)から1問取れれば、十分合格圏内です。

よって、財務(理論)のボーダーは6問(48点)と予想します。

財務会計論の講評

計算、理論共に全体的には実力差が反映される良問が多かったように思います。

計算が200点満点中、128点を占めることから、簿記の出来如何が短答の合否を直接左右するほどのインパクトがあります。

基礎的な良問の反復を通じて、しっかりとした地に足のついた計算力を身に付ける必要性があることを痛感する試験でした。

まやかしは一切通用しません。

日頃から演習を回避する習慣がある人は、想像以上に点数が低いことに驚きを隠せないでしょう。

12月短答でリベンジを果たす人は、しっかりと腰を据えて逃げずに演習と向き合って下さい。

なお一部、問題4や問題5のような意味不明な伝統論の計算問題を出題するのは受験生にとって酷なので、問題の改善を願います。

私は実力差が試験において如実に反映される問題こそが良問だと思っています。

指示がなく、解き方が皆目見当つかないため、全員が困惑しながら途方に暮れる問題は国家試験としては不適正だと考えます。

論文の場合は完全に埋没になるからまだしも、短答の場合は6分の1のサイコロ勝負という違った様相を呈してしまうリスクを孕んでいるからです。

この点は、今後の改善を望みたいと思います。

長くなりましたが、以上が令和元年(H31年第2回)の財務会計論の合格ラインと講評でした。

最後までお読みいただきありがとうございました。

松本

関連ページ

- 平成29年度第Ⅰ回短答式試験について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 平成29年度第Ⅱ回短答式試験について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 不合格者へ捧ぐ。松本講師からのメッセージ

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 合格ラインボーダー予想を修正!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 人生で大事なことは「セカオワ」から学んだ。

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 松本講師主催のランチ会のお知らせ

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 第1回飲み会開催します!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 第1回ビジネスゲーム開催決定!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 5月短答不合格者向けガイダンス

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 3倍速講座(簿記)について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:監査論解答速報

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:簿記の合格ライン公表!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:短答分析会について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 短答当日の心得(動画)

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:財務合格ライン公表!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:管理合格ライン公表!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:短答ボーダー予想

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:連結総合問題の解法解説

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 短答受験生へのメッセージ!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:管理合格ライン公表!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:ボーダー予想&不合格者へのメッセージ

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 管理会計論の短答攻略法ver.2.0

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」