H30年①:簿記の合格ライン公表!

どうも、松本です。

H30年①の簿記の合格ラインを上級生と入門生に分けてお伝えしていきたいと思います。

まずは、全体の総論から

前回の試験同様、伝統論(本試験会計、当座預金、特殊商品売買、固定資産)からの出題が4題(32点)もありました。

計算のウエイトがここ数回では過去最高の128点(64%)を占めた点も特徴的です。

128点分の32点、実に計算の25%が伝統論からの配点であったことは、新基準や連結一辺倒に対する一種のアンチテーゼなのでしょうか。

それとも単に試験委員の興味や嗜好が色濃く反映された出題なのでしょうか。(おそらく後者でしょうね。)

いずれにせよ、テキストや問題集を中心に手広く論点をひろう学習が功を奏す結果につながったことは間違いなさそうです。

下記が上級生と入門生の簿記に関する合格ラインです。

上級生:ガチ受験生(今年の12月の合格をターゲットにおいて勉強した受験生)

入門生:ためし受験生(来年5月のための前哨戦として、講座カリキュラムの中途で受験した受験生)

グレーのハイライトは学習済みの領域であることを意味します。

○は正答して欲しい問題であることを意味します。

では、以下各論点ごとに簡単なコメントをつけて説明してみます。

問題3 本支店会計(難易度:簡単、上級○、入門○)

前回の試験では謎多き問題として出題された本支店会計ですが、前回の反動でしょうか。

めちゃくちゃ簡単な問題でした。

しかも、出題も講義で説明したとおり、「P/L売上総利益」の算定です。

LECのテキストの設例よりはるかに解きやすい問題でしたから、これを落とすことは許されないです。

問題5 当座預金(難易度:簡単、上級○、入門○)

問われているのは、「取引銀行より取り寄せた、決算日の残高証明書における当座預金」の金額であって、「決算日のB/Sに計上される当座預金」の金額ではありません。

いわゆる「逆進推定問題」というやつです。

注意点としては、〔資料〕3.(6)の小切手の銀行に持ち込んだ会計処理を行った(=帳簿上、当座預金の増加を反映済み)だが、担当者が当該小切手の持ち込みを失念していたというところです。

帳簿上の会計処理が早計だったため、当座預金の増加の処理を取り消すことに注意が必要です。

ちなみに、〔資料〕2の当社の修正前残高は3,021,380円なので、銀行の修正前残高が3,021,380円でないことは明らかです。

だから、解答を2番(3,021,380円)にしている人がいれば、松本講師がゲンコツしますよ。こらー。

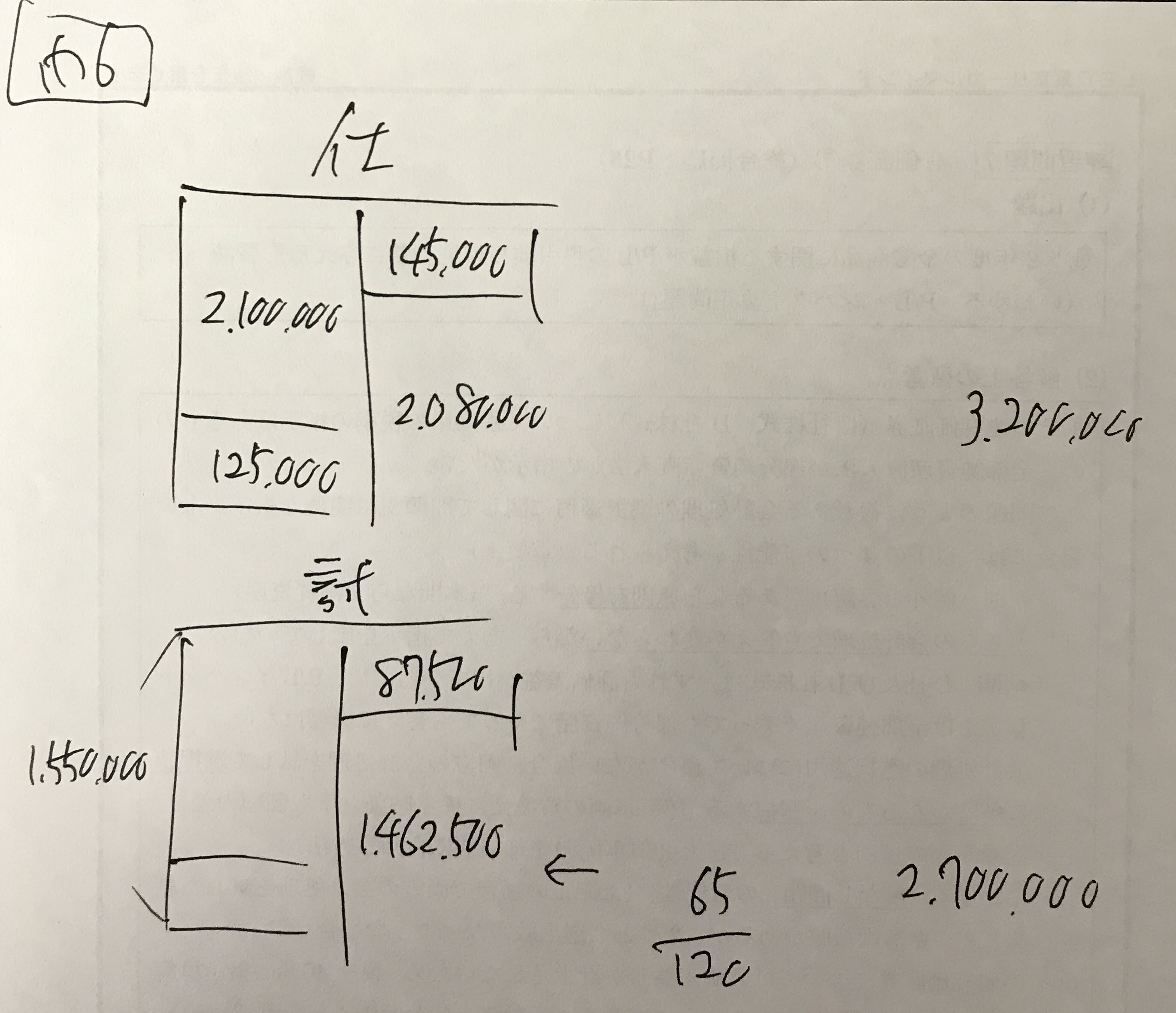

問題6 特殊商品売買(難易度:普通、上級○、入門○)

試用販売の会計処理を「対照勘定法」ではなく、「手許商品区分法」で問わせるあたりが性格の悪さを伺わせます。(どこの大学の学者でしょうね。KMいや、何でもない。)

講義ではノーマークに近い論点ですが、委託販売における「積送品」と同様に考えれば、全然難しくないです。

試用販売の売上原価は問題文より〔資料〕6より、いわゆる「期末一括法」なので、「試用品」の借方合計額が前T/Bの1,550,000円になります。

松本講師の下書はこんな感じ↓

☆別解

上記のようなマイナー会計処理を理解していなくても、この問題は対処可能です。

最近の入門講義や3倍速講義では指摘済みですが、商品の仕入れ値をXと置くことで、解を3択にまで絞ることは可能です。

問われているのはB/S商品です。

一般販売の期末残高は145,000円

試用販売の期末残高は借方合計1,550,000円から売上原価を引いた金額になります。

ここで、試用販売の売価は一般商品の20%増し価格なので、試用販売の原価率はX/120と置くことができます。

さすれば、試用販売の期末残高は(1,550,000円-2,700,000円×X/120)と計算できます。

期末のB/S商品は

145,000円+(1,550,000円-22,500X)となり、整理すると1,695,000円-22,500Xになります。

これを、選択肢1から6の解答数値に代入して、割り切れるものが解答候補です。

例えば、選択肢1の場合、

1,695,000円-22,500X=87,500円 これをXについて解くと、X=71.444444444・・・

となり、Xが割り切れません。

Xは100%絶対に割り切れます。なぜならXは商品の仕入れ値だからです。

コンビニでおにぎりを買う時に「お会計は71円と4444444444444444・・・銭になります。」はおかしいでしょ。

特殊商品売買は「試行錯誤代入法」が最も早いです。

本問の場合、Xを検討してみると

選択肢1 X=71.444444444444・・・

選択肢2 X=68.888888888888・・・

選択肢3 X=66.61

選択肢4 X=65.888888888888・・・

選択肢5 X=65

選択肢6 X=61.53

となり、割り切れる候補は選択肢の3、5、6のいずれかです。

私ならXが自然数である65、つまり選択肢5を正答と判断します。

問題7 固定資産(難易度:簡単、上級生○、入門生○)

この問題を見たときに私は「あー、生産高比例法を適用する鉱業権は残存価額を0として、機械は残存価額を10%とするひっかけかなー。」と思いましたが、全然違いましたね。

機械も残存価額0なんですね。

個人的に「当期の採掘量125トンを把握できる社内管理をしているぐらいなら、建物や備品の取得日ぐらい教えてくれやー。」と思いました。

問題的には難しくないので、絶対に取る必要のある問題だと言えます。

問題8 引当金各論(難易度:普通、上級生△、入門生×)

赤字工事あり、工事遅延による訴訟あり、と本業ではさっぱりなのに、退職一時金の支給のみならず役員賞与まで、ちゃっかり支給する謎カンパニーです。(役員賞与は返納しなさい。)

〔資料〕3の損害補償損失については、「発生の可能性が低い(=当社の勝訴確率が高い)」ため引当金は積まないことに注意!

〔資料〕4の退職給付は簡便法ですが、「比較指数0.8」をどう解釈するかが問題となります。

指数や係数といった指標は「基本的には乗算」が吉です。

つまり、「迷ったら掛けとけば大丈夫」です。

要するに、

謎カンパニー社長「おうおう、お前ら従業員にはよー、会社都合(要はクビ)じゃなしに、自己都合退職をベースにした一時金を支給してやるよー。でも、支給額は0.8倍だがな。ふははは。」

という、まるで大魔王のような悪しき社長が君臨していることが伺えます。

この目線を踏まえて、〔資料〕1の役員賞与の冒頭を確認してみると、面白いですよ。

「当社は、目標利益を上前る経営成績になることが判明したため、~」

うそでしょ。

赤字工事と工事遅延をしておいて、良好な経営成績とは、これは恐れ入りました。もはやギャグでしょ。これ。

まぁ0.8掛けできることに気が付けば、難しい問題ではなく、解けると思います。

問題11 個別キャッシュ・フロー(難易度:簡単、上級生○、入門生△)

直接法で作成している途中の資料を与えて、追加で調整したうえで営業CF、投資CF、財務CFを算定させる問題です。

これだけは言わせて下さい。「経理きちんと仕事しよう。途中で投げ出さないで下さい。」

さて、解答上の注意点を3つほど。

①外貨建ての現金及び現金同等物に係る為替差益は調整不要です。なぜなら、当該差益は「現金及び現金同等物に係る換算差額」の中で調整されるからです。

②現金同等物に含まれる有価証券の取得による支出も調整不要です。なぜなら現金同等物内での資金移動に過ぎないからです。間違えて投資CFに反映させてはいけません。

③事業税(付加価値割、資本割)の支払い⇒販管費の支払い⇒営業CFに反映させることに注意!

これは、いわゆる「外形標準課税」であり、P/L上は租税公課で受けます。なので、直接法の場合は調整が必要です。

なお、事業税(所得割)についてはP/L上は法人税等で受けます。よってその支払いは営業CFの小計欄より下で調整がなされることになります。

計算というよりは単なる知識の有無を問う、理論問題の一種と言えるレベルです。

問題13 金利スワップ(難易度:難しい、上級生△、入門生×)

金利スワップの原則処理と特例処理におけるF/S計上額を算定させる問題です。

デリバティブが差金決済(受取利息と支払利息は両建計上されない)であることと、金利スワップの特例処理はB/Sにオンバランスしないことを知っているだけで、解答は4か6の2択に絞られます。

そして金融資産のB/S計上額の本質が、「将来CFの割引現在価値」に求められることを知っていれば、答えは自ずと選択肢6に収れんします。

金持ち父さん(ロバートキヨサキ著)いわく、「資産とはポケットにお金をもたらしてくれるもの。」という言葉は投資の世界では、あまりにも有名な格言です。

この格言の如く、当期末において、将来ポケットにお金をもたらしてくれる金額は(来年の受取10,000,000円×2.4%-来年の支払10,000,000円×2.0%=40,000円)となります。

だから、これを現在価値に引き直した時価評価額が選択肢4の234,375円になることはあり得ません。(選択肢4の金額算定の根拠は来年の受取10,000,000円×2.4%=240,000円を2.4%を割引率として1年割り引いた金額になります。)

「ポケットにお金をもたらしてくれる」金額は純額であることに注意が必要です。

正攻法から解きに行くと、中々に難しい問題でしたので、間違えたとしても合否に影響はないと言えます。

問題14 ストック・オプション(難易度:簡単、上級生○、入門生○)

テキストレベルというか、テキストです。(簿記テキスト4冊目、第6章ストック・オプションの設例9そのままです。)

算定も想定通りの「株式報酬費用」ですから、落としてはいけない問題でしょう。

問題15 リース会計(難易度:簡単、上級生○、入門生○)

これまたテキストレベルというか、テキストです。(簿記テキスト5冊目、第10章リース会計の設例5そのままです。)

唯一の注意点は「3月31日支払なのに、前払であるということ」だけです。

前払と言えば、4月1日払いが一般的ですが、本問は3月31日支払になっています。

よって×2年3月31日の前払後のリース債務残高を算定することに注意が必要です。

問題16 退職給付(差異)(難易度:普通、上級生△、入門生×)

おそらく、この問題が試験会場で正答できた方は、簿記については間違いなく合格レベルに到達していると言ってもいいと思います。

問題を「面」として退職給付の問題として取り組もうとすると論点が不明瞭ゆえ混乱必至です。

問題を論点を細分化した「点」と解釈できれば、実はやっていることは極めてシンプルなことに気付けます。

ズバリ、隠れ論点は、「会計上の変更及び誤謬の訂正」であり、解法は「社内利用目的ソフトウェアの耐用年数の変更」です。

例えば問題文の資料はこう読み替えます。

×1年度に12,915で取得した社内利用目的のソフトウェア(使用開始は×2年度、耐用年数は15年)について、×5年度より耐用年数を10年に変更することにしました。

さて、×5年度のソフトウェア償却額はいくらでしょう?

×2年度から×4年度までの3年間は耐用年数15年で償却計算(各年12,915÷15年=861)を行い、×5年度の時点での未償却残高(12,915-861×3年)を残り7年で償却するので、×5年度のソフトウェア償却は1,476になります。

一見難しく見える問題は、「論点の因数分解」をおススメします。

上記のように読み替えることに気付けば、難問は基本問題に置き換えることができます。

とはいえ、これを本番の緊張感ある中で気づくのは難しいと思いますので、この問題については出来なくても合否に影響はありません。

問題18 四半期F/S(難易度:難しい、上級生×、入門生×)

この問題が私自身、解いていて一番時間がかかりました。

決して「量」が多い訳ではありません。(実は)

問題文中の「指示」が不明瞭な点が、正答に時間を要した理由です。

不明瞭な点、それは〔資料〕4の原価差異に関する指示が、第3四半期末の残高を指しているのか(ストック)、第3四半期中の発生額を指しているのか(フロー)についての指示がないことに起因します。

始めはフローだとして計算していましたが、選択肢に解答がありませんでした。

まぁ、フローだとかストック以前に「原価差異と税効果らしき四半期F/Sの総合問題」という点で解きに行かないのが一番の正解だと思います。

100%合否に影響はありませんので、全く気にしなくてもOKな問題です。

問題19 在外子会社(難易度:普通、上級生○、入門生×)

上級生は解きたかった問題です。

簿記講義でやった、在外子会社のタイムテーブルだけで(松本講師考案の下書用紙)で解ける問題です。

為替換算調整勘定(TA)は未実現の換算差額であり、期末のストックのレート差(CRとHRとか)により生じます。

だから、問題文中の〔資料〕5の成果連結については解答上、考慮してはいけません。

なぜなら、P社からS社に販売した商品については、同年中にすべて販売しているため、期末の在庫に係るストックが存在しないからです。

問題16の退職給付、問題18の四半期F/Sの後の問題でしたので、精神的に解きに行くのがツライ状況であった可能性が高いです。

これが「合否を分かつ問題」であり、この時点で高い集中力を維持できていたかがポイントとなる問題でもありました。

問題21 吸収合併(難易度:普通、上級生○、入門生×)

簿記の短答上級問題集②の問題139と全く同じ出題です。(ブリッジ答練でも解説済みです。)

算定は、個別上の「のれん」の金額であるため、合併整理仕訳で切ることになる「B社株式」は取得原価の60,000を持ってくることに注意が必要です。

上級生は確実に取りたい問題です。

総合問題について(問題23~問題28)

問題23 売上原価(難易度:簡単、上級生○、入門生○)

問題24 建物(難易度:簡単、上級生○、入門生○)

問題25 利益剰余金当期首残高(難易度:難しい、上級生△、入門生×)

問題26 非支配株主持分(難易度:簡単、上級生○、入門生×)

問題27 P社当期純利益(難易度:難しい、上級生△、入門生×)

問題28 その他の包括利益(難易度:簡単、上級生○、入門生×)

今回から総合問題が6問構成(配点も1問4点)に変更されました。

子会社に「その他有価証券評価差額金(OCI)」がある連結の総合問題(資本連結&成果連結)でしたが、難易度は例年よりは簡単でした。(入門生はやっていないです。)

上級生は6問中4問の正答を、入門生は6問中2問(成果連結の問題23と24)は正答したい問題でありました。

ちなみに、3倍速講座受講生であれば、連結P/Lの当期純利益や連結B/Sの利益剰余金を算定する松本式解法テクニックを伝授しているため、6問完答が望まれますし、現実的に十分可能です。

本当の意味での実力差が如実に反映される良問でした。

では、以上を踏まえて今回の簿記の合格ラインと来年8月に向けての対策をまとめてみたいと思います。

まずは、上級生から。

簿記の得点が運の要素を除外して、総得点128点のうち、

80点以上⇒Aランク(短答の合否に関わらず、租税法と選択科目の2科目の学習を強く推奨します。H30年度の論文合格の筆頭候補です。)

70点以上79点以下⇒Bランク(短答の合否に関わらず、租税法か選択科目のどちらか1科目の学習を強く推奨します。)

60点以上69点以下⇒Cランク(ケアレスミスが多く、演習不足です。簿記の上級講義の再受講か3倍速講座(推奨!)の受講を勧めます。)

60点未満⇒Dランク(基礎的理解が根本的に不足しています。簿記の上級講座及び入門講義からの最受講を強く勧めます。)

正直、今回の簿記の問題は「計算力の差が如実に得点力に反映される試験」であったという意味において、もはや言い逃れは出来ないレベルの問題でした。

Dランクレベルの人は、それがあなたの実力であるということを痛感する必要もありますし、勉強のやり方、講義の受け方、日ごろの向き合い方を変える必要があると思います。

LEC生以外で、Dランクに該当する方へ。

私があなたを変えてみせましょう。簿記のパラダイムシフトを起こしてあげます。

興味がある方は12月12日19時からLEC渋谷校でH30年5月向けの簿記上級講義が始まりますので、良かったらお越し下さい。(初回は無料視聴可能です。)

では次に、入門生です。

総得点を学習済み領域である80点満点としてカウントして下さい。

50点以上⇒Aランク(入門生トップ10%圏内です。あなたのポテンシャルなら租税法と選択科目の2科目の学習は推奨できます。勉強のやり方は間違っていません。このままGO!)

40点以上49点以下⇒Bランク(入門生トップ30%圏内です。勉強の成果が出始めましたよ。5月は勝負できるので、8月を見据えて租税法か選択科目の学習は始めておきましょう。

30点以上39点以下⇒Cランク(入門生トップ50%圏内です。よく頑張りましたね。力はついています。まずは5月短答の合格に専念した学習を推奨します。)

30点未満⇒Dランク(演習時間が少ないように思います。テキストと問題集を中心に基礎に徹する学習とアウトプットを重視する学習を意識して続けて行きましょう。)

☆最後に

短答が終わっていつも思うこと。それは、

「結局はテキストレベルの問題をしっかり理解した上で反復演習できているか。」で合否は決まるんだ。

ということです。

何も複雑な答練や模試レベルの応用問題や発展問題までリーチしなくても、十分合格点は叩き出せます。

「彼(敵)を知り、己を知れば、百戦危うからず。」とは孫子の兵法。

基礎的問題の出来が、合否を分かつという短答という名の敵の素性を知り、徹頭徹尾、基礎に終始する必要性を己自身が知れば、向かうところ敵なしと言える無双状態を作り出すことが可能です。

物事の本質って、本当に極めてシンプルなんです。

今回の試験を受けて、個別のアドバイスが必要な方には、個別相談の時間を設けています。

迷ったらいつでも相談に来てください。

期待に応えるアドバイスをしてみせますよ。

本当にお疲れ様でした。

結果が良かった方も悪かった方も、まだまだ勝負はこれからですよ!

1人の公認会計士の先輩として、これからも皆さんを応援し続けて行こうと思っています!

最後までご覧いただきありがとうございました。

関連ページ

- 平成29年度第Ⅰ回短答式試験について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 平成29年度第Ⅱ回短答式試験について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 不合格者へ捧ぐ。松本講師からのメッセージ

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 合格ラインボーダー予想を修正!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 人生で大事なことは「セカオワ」から学んだ。

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 松本講師主催のランチ会のお知らせ

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 第1回飲み会開催します!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 第1回ビジネスゲーム開催決定!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 5月短答不合格者向けガイダンス

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 3倍速講座(簿記)について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:監査論解答速報

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:短答分析会について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 短答当日の心得(動画)

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:財務合格ライン公表!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:管理合格ライン公表!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:短答ボーダー予想

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:連結総合問題の解法解説

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 短答受験生へのメッセージ!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:財務合格ライン公表!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:管理合格ライン公表!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:ボーダー予想&不合格者へのメッセージ

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 管理会計論の短答攻略法ver.2.0

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」