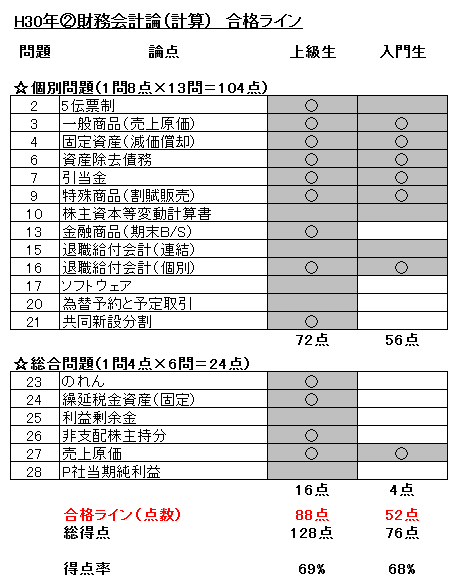

H30年②:財務合格ライン公表!

どうも、松本です。

平成30年度第Ⅱ回の短答試験についての、財務会計論の解説と講評を行っていきたいと思います。

まずは、結論から。

今回の財務会計論の合格ボーダーは136点だと予想します。

内訳は、「計算88点&理論48点」か或いは「計算80点&理論56点」といったところかと思います。

では、計算編(簿記)から確認していきましょう。

下記が、簿記のボーダー予想です。

上級生:ガチ受験生(今年の5月の合格をターゲットにおいて勉強した受験生)

入門生:ためし受験生(今年12月のための前哨戦として、講座カリキュラムの中途で受験した受験生)

グレーのハイライトは学習済みの領域であることを意味します。

○は正答して欲しい問題であることを意味します。

では、以下各論点ごとに簡単なコメントをつけて説明してみます。

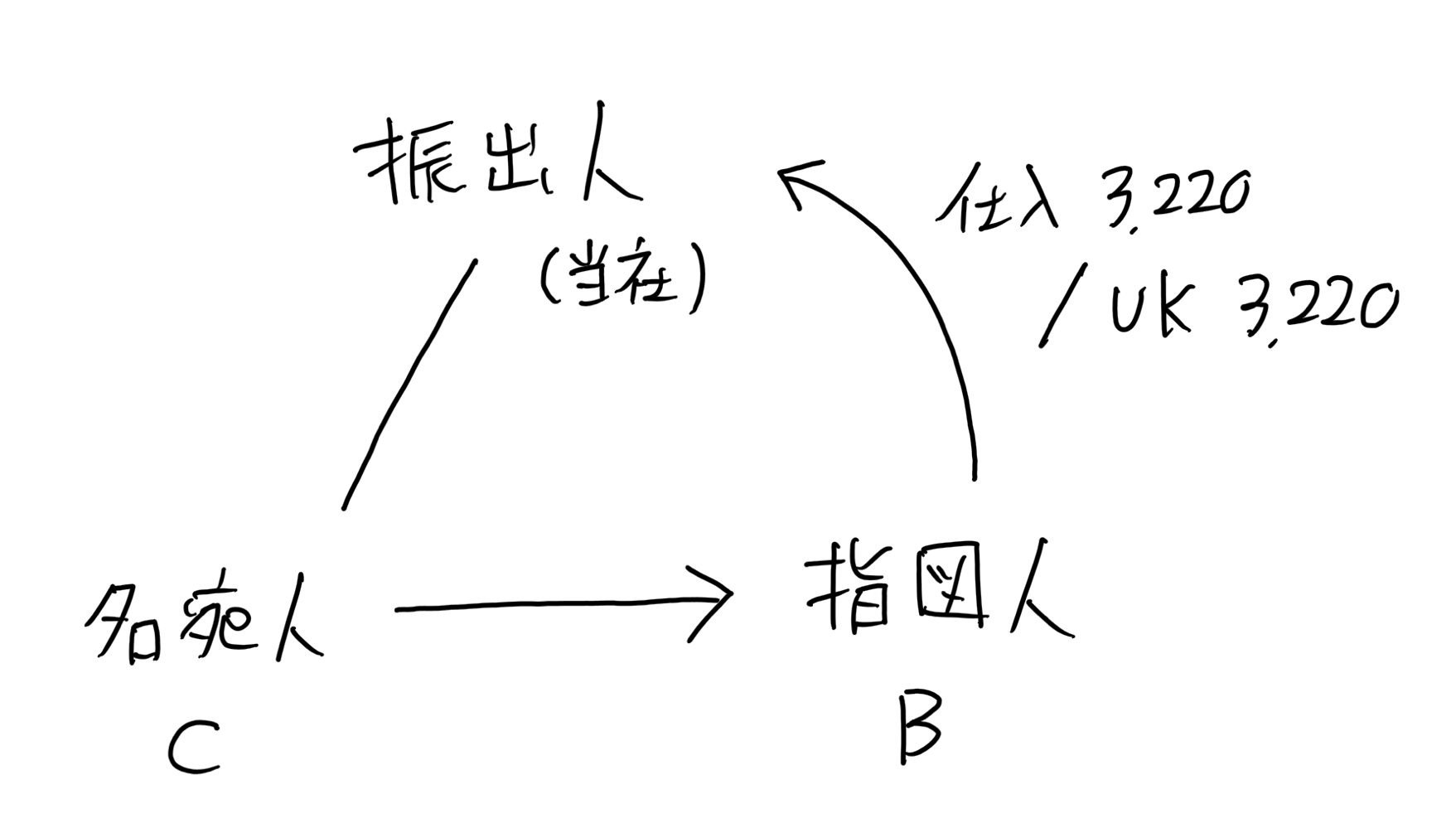

問題2 5伝票制(難易度:簡単、上級○、入門×)

いやー、来ましたね。

「奇問の第2問」

最初の計算問題って、ロクな論点が出ていないんですよ。(本支店とか、本支店とか、本支店とか。。。)

しかも伝票て。(もう平成も終わります。)

私、税理士していますが、実務でこんな伝票なんて1枚も見たことがないです。

一体、どこで使うのやら。。。

っていう論点批判とは裏腹に、問題は少しばかりの伝統論知識とクイズ感覚で解くことが可能です。

まずは、船荷証券に係る論点なので、「未着品(講義でワイン引き換えチケットと呼んでるやつ)」が登場してきます。

「積送品(講義で、集英社から紀伊国屋へ送った「ワンピース」と呼んでるやつ)は登場の余地なしですので、選択肢の「2,4,6」は解答から消えます。

そして、「仕入伝票」というのは、取引額と件数が多いことを理由に、相手科目を「買掛金」で固定する会計処理を行います。

だから、「仕入 3,220 / 買掛金 3,220」からスタート!

で、ゴールの実態は「為替手形の振出しに係る会計処理です。下記のような感じ↓

スタートの仕訳をゴールに調整する役割を「振替伝票」が担います。

「買掛金 3,220 / 売掛金 3,220」

これにより、解答の組合せは「①買掛金、②未着商品」となるから、答えは3です。

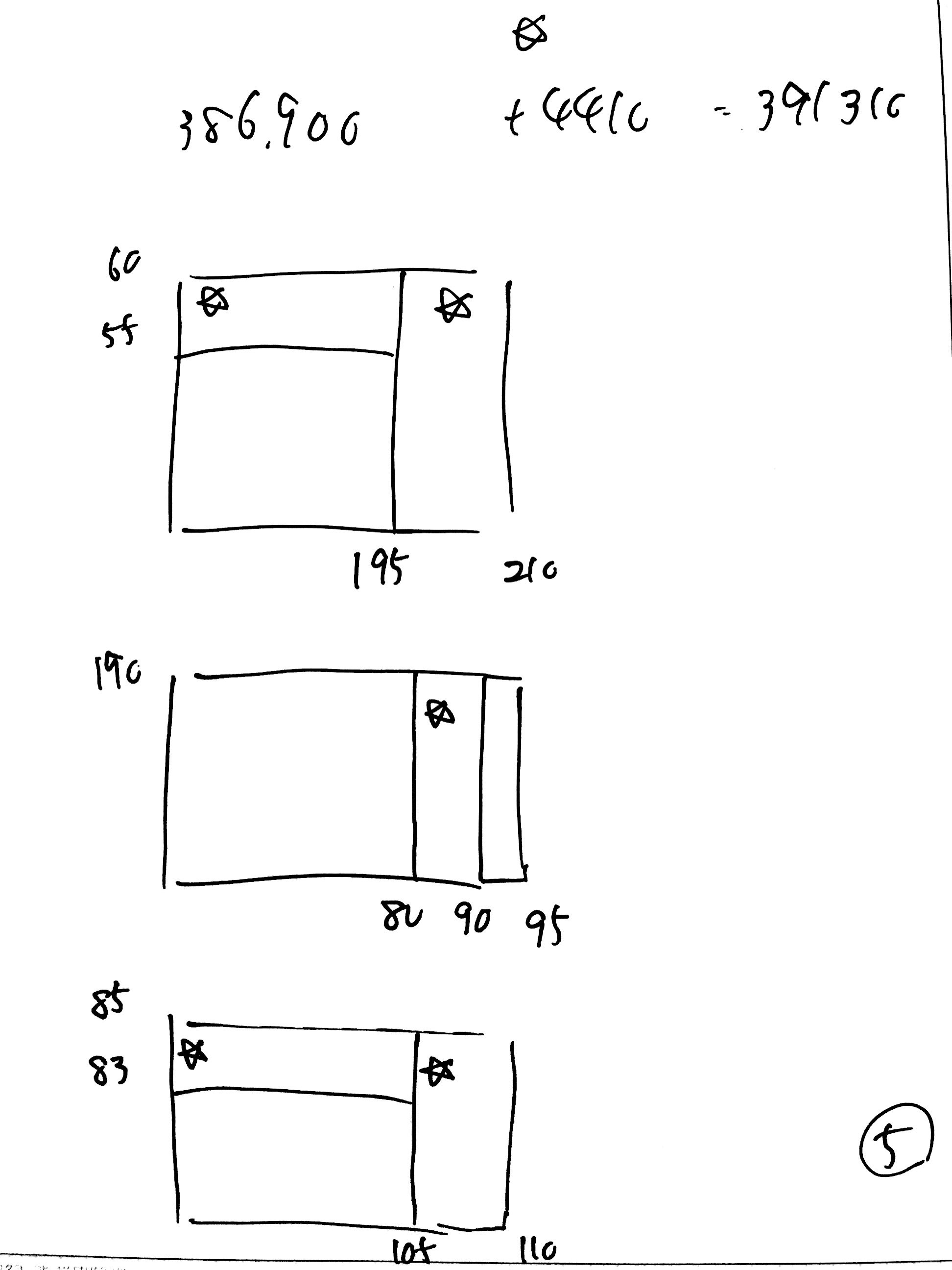

問題3 一般商品(売上原価)(難易度:簡単、上級○、入門○)

これは絶対に取るべき問題です!!!

問われているのは「売上原価」の金額です。

早く解くコツは、一段階目の売上原価(帳簿商品をベースに算定)を電卓上だけでメモリーを使用して計算し、その上で、追加で売上原価にヒットする「棚卸減耗費」と「商品評価損」を拾うことで、二段階目の売上原価を算定しに行くことです。

下記が下書用紙です。(ガチのやつです。汚くて申し訳ないです。)

上記の386,900円(一段階目の売上原価)は電卓上だけで集計していきます。

A商品を例にすると、「12,800千円+131,000千円-210個×@60千円」

みたいな感じでB商品もC商品も電卓上だけでバンバン集計していくと早く解けます。

二段階目の売上原価は上記の下書用紙の(☆)だけを、これまた電卓上だけで集計して行きます。

講義中に指摘している電卓のM+やM-をいかに自然に駆使できるかがポイントです。

問題4 減価償却(難易度:簡単、上級○、入門○)

これまた伝統論からの出題です。

本論点最大のポイントは、「減価償却の開始時期は収益が発生する時期から」であるという点に意識が向くかで決まります。

試運転費は固定資産の取得原価に算入します。

なぜなら、まだ収益が計上されないからです。

費用収益対応の原則に則って、収益が発生するまでに要する費用は繰延べていきます。

この処理の典型が付随費用です。

100円の商品の付随費用が10円かかった時に、商品の取得原価を110円にするのと同じロジックです。

売却する(=収益が計上される)まで、付随費用は繰延べていくわけです。

そして、例えば来期に150円で売却した際に

150円-110円=40円の利益を計上するわけですね。

内訳は、50円の利ざや(売価150円-仕入値100円)から実現した付随費用(トラックの運ちゃんに払った運送コスト的なやつ)10円を引いて算定します。

なお、ここでの収益の発生は、実際に発生することを要しません。

収益が発生する状況が生まれた時が、即ち減価償却の開始時期なのです。

だから、〔資料4〕の建物は入居可能時期である第2四半期期首から減価償却を開始することに注意が必要です。

もし、実際の入居開始時期である第3四半期期首から、減価償却の開始を認めてしまうと・・・スゴイことになります。

ナント!

世の中から赤字企業が1社も出なくなります。

営業はしているものの、売上が上がらないことを理由に費用の繰延ができるなら、売上なき会社には費用が計上されないことになります。

つまり、赤字(損失)が出ないことになります。

これは変ですよね。だって、儲かっていないことをステークホルダーに開示するのも、簿記の役割であり、会計の責任ですもの。

同様の理由から、〔資料3〕の遊休資産も売上は上がっていませんが、減価償却は計上していきます。(実務上は営業外費用として計上します。)

売れもしないような商品のために、多額の設備投資を行ったツケは、赤字の計上という形で反映していきます。

ちなみに、〔資料1〕の備品は使用を開始したものから、順次減価償却計算に乗せていきます。

だから未使用の備品は減価償却を実施しません。

では、使用実績の有無ってどうやって確認しているのでしょう?

実務では、固定資産には必ず「稼働報告書」を経理に上げることが不可欠とされています。

実際に稼働している写真を撮影して、使用部門の部門長の承認印が押印されています。

会計士としては、当該「稼働報告書」の稼働日付に着眼点を置いて、会計監査を行っていきます。

以上、ご参考まで。

問題6 資産除去債務(難易度:普通、上級○、入門○)

KREVA要する「KICK THE CAN CREW」には「マルシェ」という有名なラップナンバーがあります。

確か、こんな歌詞です。

上がってんの?下がってんの?皆はっきり言っとけ!(上がってる!)

今回の資産除去債務の問題。

1,300⇒2,000⇒1,500・・・

上がってんの?下がってんの?皆はっきり言っとけ!(下がってる!)

ということでした。

どうも、ありがとうございました。

って、違うがな。

閑話休題。

さて、改めて、この「上がって下がる見積りCFの変更」

本試験では、初登場ですね。

講義では「食塩水の法則」と称した説明をしています。

松本「1,300ccの濃度1.5%の食塩水に、700ccの濃度2.5%の食塩水を加えます。」

松本「そして、2,000ccとなった桶から、500ccの食塩水を床に狂ったようにブチまけます。」

松本「さて、残った1,500ccの食塩水の濃度は何%でしょうか?」

そうですね、「会計の世界には、迷ったら加重平均しとけ。」という謎の法則があります。

この加重平均の概念を用いて、濃度を1.85%と出せれば、ほぼ勝ち確です。

問われているのは、4年度末の「資産除去債務」ですので、1,500の食塩水を1.85%使って2回割り戻せば、答えは1,446千円と出せます。

問題7 引当金(難易度:普通、上級○、入門○)

またまた出ました。試験委員引当金大好きですねー。

この問題の注意点は全部で3つあります。

1.「負債の部」に計上する引当金を問うている。⇒資産からマイナスする「貸倒引当金」は入れちゃダメ!

2.引当金は未確定額。⇒支給が確定している賞与は引当金に入れちゃダメ!

3.引当金は「発生可能性が高い」ことがオンバラ要件⇒回収可能性に関する問い合わせ段階では、回収不能の可能性が高いとは断言できない⇒債務保証損失引当金は入れちゃダメ!

ということから、解答は〔資料1〕の製品保証引当金(=アフターサービス引当金)だけということになります。

問題9 特殊商品(割賦販売)(難易度:普通、上級○、入門○)

またまた出ました。試験委員特殊商品大好きですねー。

前回が「試用販売×手許商品区分法」

そして、今回が「割賦販売×対照勘定法×回収期限到来基準」

ということで、試験委員のクソな性格が垣間見えます。(おっと、失言。)

しかも収益認識に「到来」基準を使ってながら、貸倒引当金まで計上させるクソ×2っぷり。

Yo-yo、本来は、販売基準が原則

だけど、貸引の算定が大変だから、到来基準を認めている

到来基準で貸引を算定するなら、翻って販売基準で良くね?

これを「本末転倒」って言うんじゃね?

みたいなリリックをKREVAに紡がれたら、試験委員は何て返すのでしょう?

アンサーソングが聴きたいところです。

さて。

そんなマイナー論点ですが、解くのは一瞬で出来ます。

対照勘定法とか、よく理解していなくても解けます。

キーワードは、「逆未実現利益控除法」と「利益率」です。

私の講義では、割賦販売について、下記のように説明しています。

割賦販売は未実現利益控除法が最重要です。

対照勘定法というのは、未実現利益控除法とは逆のアプローチ法なのです。

対照勘定法は、換言すれば「実現利益計上法」なのです。

実現している収益だけを計上する方法、それが「対照勘定法」なのです。と。

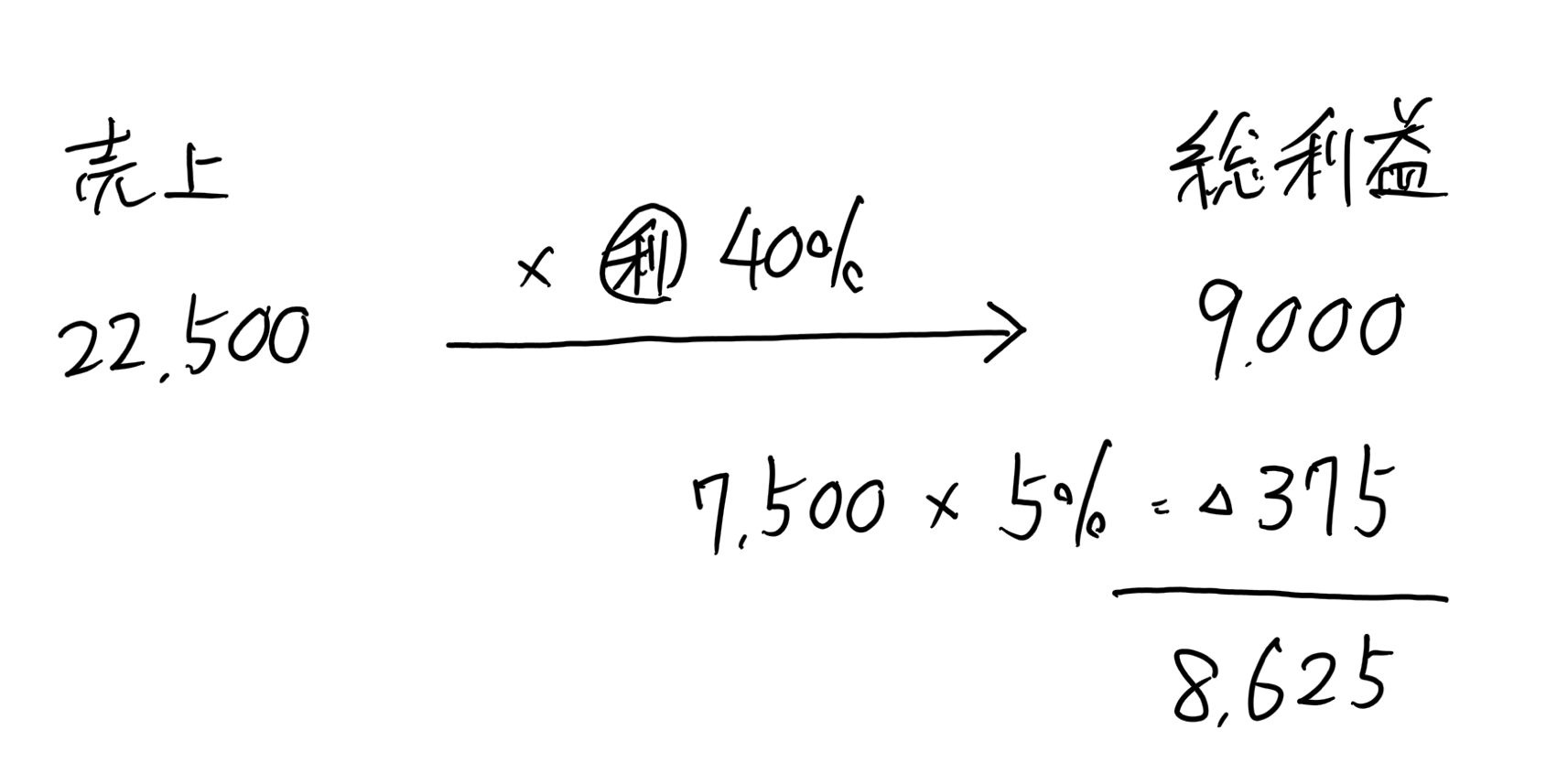

到来基準における、実現とは即ち、期日の到来なのだから、当期中に期日の到来した3回分(7,500千円×3回=22,500千円)だけを売上高に計上すればOKです。

「費用」と「収益」は必ず「原価率(利益率)」で媒介する関係にありますから、当期の原価率60%(原価45,000千円/売価75,000千円)より

売上22,500千円×40%=9,000千円が総利益になります。

そこから、クソ倒れ引当金を控除すればOK!

下書だと、こんな感じです。↓

ここまで辛辣に書きながら言うのも何ですが、もしかしたら試験委員は「何にも考えずに機械的に反復だけを繰り返している人を試験を通じて、振るいにかけたいという想いがあるやも知れません。」

機械的な処理は今のご時世、ITには絶対に敵いません。

だから、日常から考えることを意識付けたい、「普段あまり見慣れない論点でも、現場思考で必要な数値を出して欲しい。」

なぜなら、実務では普段見慣れない論点しか、問題にならないから。

という親心が試験委員にはあるのかも知れません。(なら、伝票は・・・?)

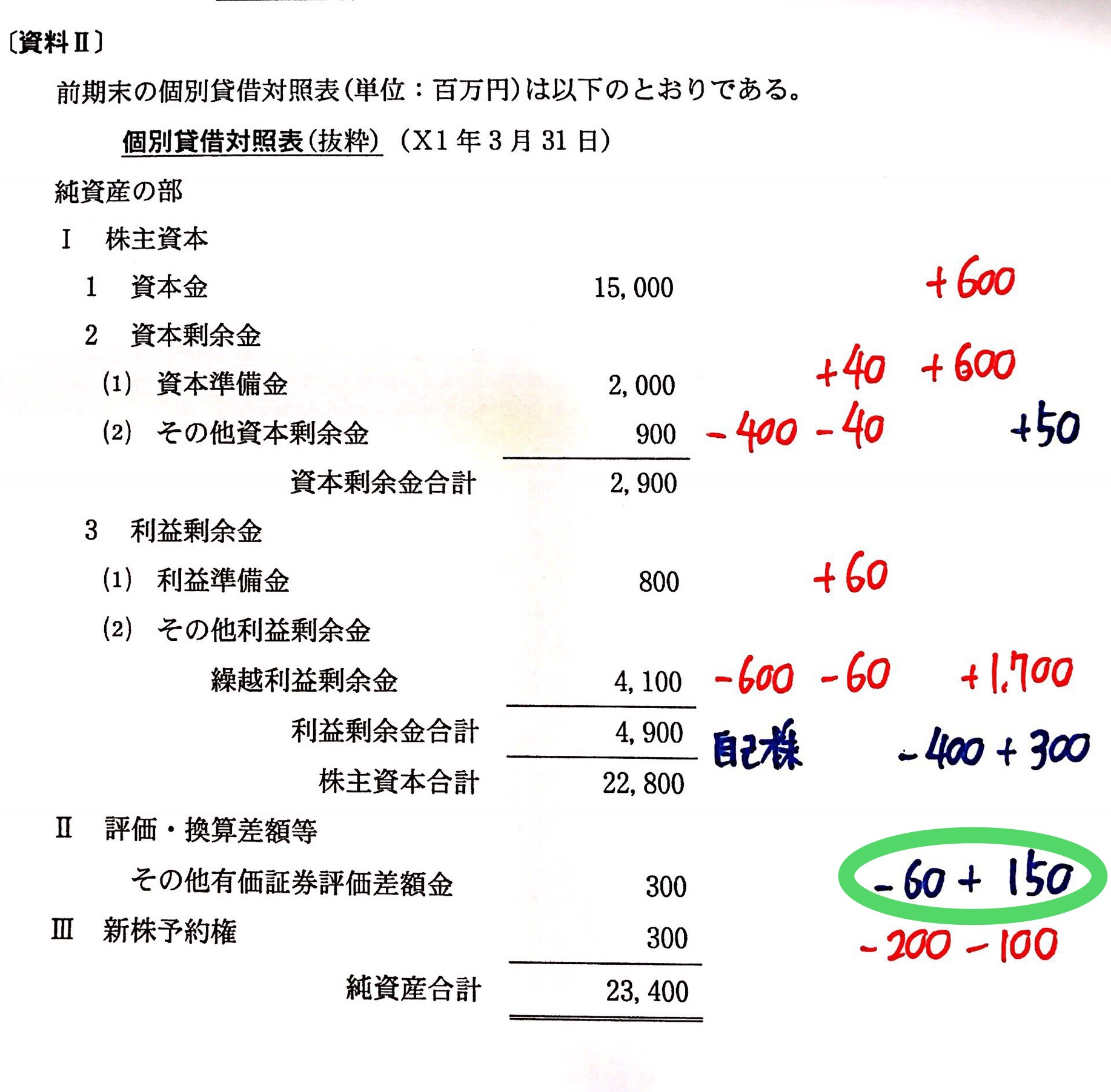

問題10 株主資本等変動計算書(難易度:難しい、上級△、入門×)

この問題が、私は一番集計に手こずりました。

出題の仕方が、前回のH30年①の問題18「四半期財務諸表」とほぼ同じですので、もしかしたら同じ試験委員の出題かもしれません。

私の下書用紙はこちら↓

一番迷ったのが、上記の「緑色の○」で囲っているOCIの処理です。

〔資料Ⅰ.4〕にあるその他有価証券の変動については、ストックの差額で出すことは出来ず、フローを加減しないと算定できない点が難解に感じました。

上記の緑色の○中の「-60」というのは、前期末の評価差益100(簿価2,000と時価2,100)の税効果控除後の金額(60)が当期中に売却を通じて実現されたことによるマイナスです。

換言すれば、「リサイクリングに伴う取り崩し」です。

そして、それとは別の増加要因が問題文中にある「その他有価証券評価差額金の増加額150」、これを加算することで正答に辿り着けます

出来なくても、合否には全く影響しない問題であると言えます。

問題13 金融商品(期末B/S)(難易度:普通、上級○、入門×)

ここは一言だけ。

ゴルフ会員権は、原則「取得原価」です。

会員権相場はあるが、信頼性・実現可能性を確保できるほど市場に厚みがないため

というのが、時価評価が原則ではない理由でしたよね。

ここは、講義でも触れています。(簿記上級講義第3回のレジュメP19)

他の科目でもそうですが、講義中に重要である旨を指摘している箇所は、短答直前にはブラッシュアップを兼ねて通読することを強く推奨しています。

為替手形の振出しなんて、どうせ出ないだろう。

対照勘定法なんて、どうせ出ないだろう。

ゴルフ会員権なんて、どうせ出ないだろう。

皆さんの声が聞こえてきます。

でもね、上記の論点は講義では全てやっていますよ。(入門&上級講義で)

答練で出ているかどうかではありません。

講義でやっているかどうかの問題です。

私は答練で点数を取るための学習は推奨していません。上記のような論点のムラを生み出す懸念があるからです。

本番で点数を取るための学習を推奨しています。

だから、講義に忠実に、それは取りも直さず、「基礎に忠実に」勉強している人が、いつも高得点を取っています。

難しいものはより簡単に、簡単なものはより早く

ただ、それだけを愚直に実践していく。

これが、短期合格の王道です。

何かを掴むヒントになれば、幸いです。

問題15 退職給付会計(連結)(難易度:難しい、上級×、入門×)

最初に白状します。

いやー、引っかかってしまいました。

私、計算は128点中120点だったのです。唯一のミス、それが問題15。

答えを「3」としてしまいました。

結構、私と同じ理由で間違った人も多かったのではないでしょうか。

以下、誤りに至った私の脳内を記述してみます。

問われているのは、「連結上の退職給付に係る負債(今年度末の残高)」です。

連結上の退職給付に係る負債=個別上の退職給付債務(実際)-個別上の年金資産(実際)

で算定可能です。

計算式にある「個別」の概念が考えるときにノイズになってしまい、

イ:今年度から、数理計算上の差異の償却年数を15年から10年に短縮した。

という問題文を受けて、

松本「償却年数は元より、有利な差異と不利な差異で取り扱いが異なるのだから、金額的インパクトとしては、『増加させる場合も減少させる場合もある』」だとして、答えを「3」としてしまいました。

これが誤りに至った思考です。

当該思考は、「個別上の退職給付引当金」についての見解です。

問われているのは、連結上であって、連結ではそもそも未認識差異という概念がない(=即時認識に修正されるという点で)ので、未認識差異の償却年数云々の話しは、連結上何らの影響も与えないことになります。

以上より、答えは「5」になります。

だから、あれほど問題文をよく見ろと。。。

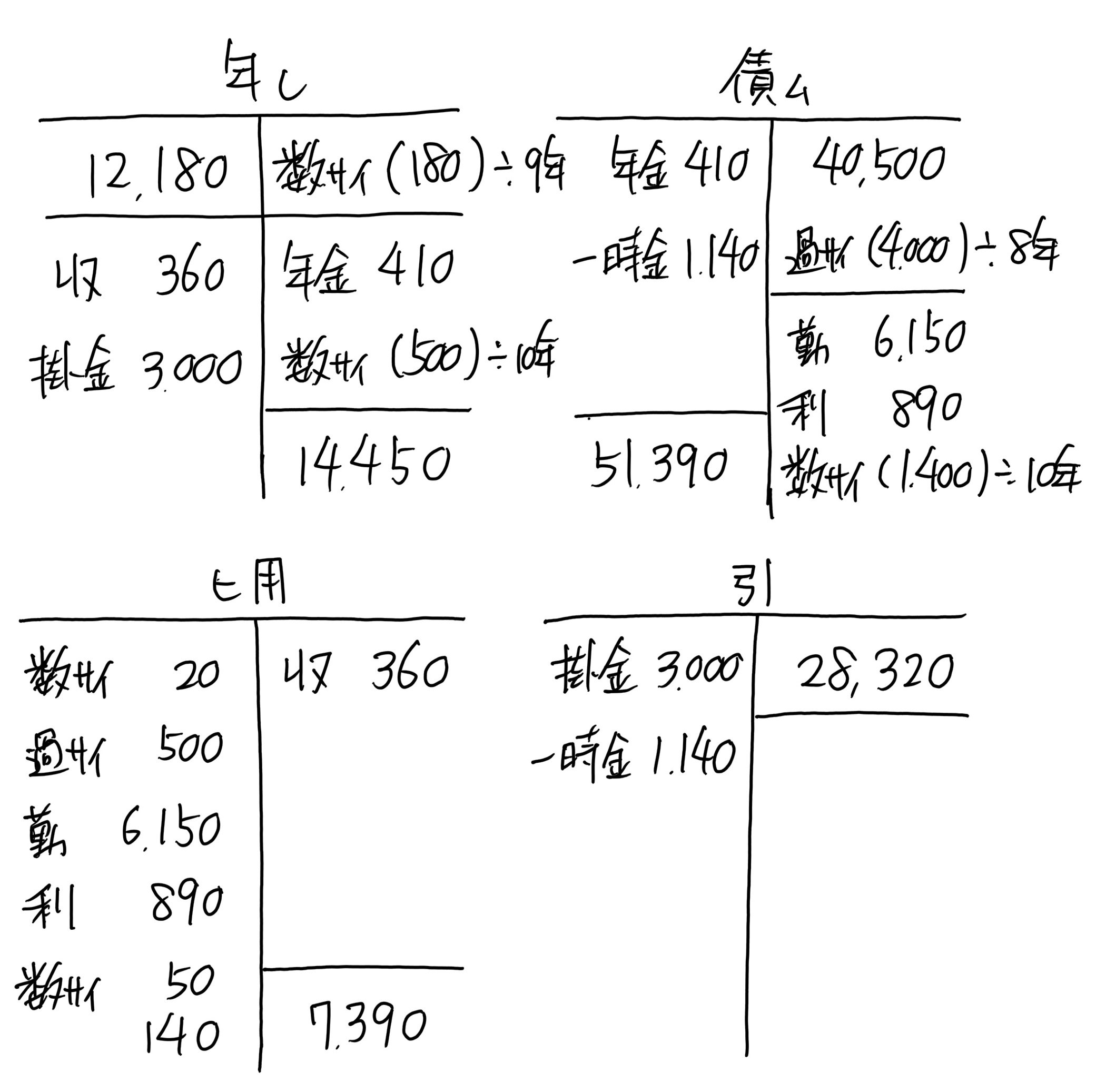

問題16 退職給付会計(個別)(難易度:簡単、上級○、入門○)

これは、良問ですね。

実力差が正答に如実に反映される良問です。

当年度に発生する数理計算上の差異は退職給付債務と年金資産におけるそれぞれの貸借差額により炙り出します。

入門講義で解ける問題なので、入門生はこの問題が「合格への試金石」だと捉えて頂いてOKです。

下書用紙はこちら↓

あえて断言してみましょう。

この問題を落とした人に合格はない、と。

問題17 ソフトウェア(難易度:普通、上級△、入門×)

H28年②の問題17と同形式での出題でした。

〔資料5〕「見込販売数量および見込販売収益は、その時点での合理的な見積りに基づくものである。」という指示がポイント!

〔資料3〕「×2年度期首において、×2年度及び×3年度の販売見込みは、販売開始時から変更はなかった。」とあるので、×2年度のソフトウェアの償却計算の際の分母は、当初の見込み販売数量14,400個と12,000個=26,400個をベースに見積り計算を行います。

一方で、×2年度の販売実績は期末に確定し、12,900個を利用します。

つまり、見込は期首時点における予想に基づいて算定(分母)し、実績は期末時点における実際の販売数量に基づいて算定(分子)することに注意が必要です。

後は、お約束「ソフトウェアの減損」が本問はあります。

出題が、「×2年度に計上すべき費用および損失の総額」とあるので、ソフトウェアの減損も考慮に入れて数値を算定します。

初見だと、中々厳しい問題なので、出来なくても合否に影響はないでしょう。

問題20 為替予約と予定取引(難易度:難しい、上級×、入門×)

もう少し、指示が欲しいと感じた問題でした。

最初に解いた時には、為替予約180千ドルのうち、100千ドルを振当処理をして、(←ここまではOK)、残り80千ドルを予定取引としてヘッジ会計を適用(80千ドル×期末時価2.9=232千円が繰延ヘッジ)するものだと思っていました。

そして、12月1日の掛け仕入30ドル(HR113円)を期末にCR112円に換算替えするから、30の為替差益が出るなぁ、と。

振当処理の為替差益が400出るので、答えは、為替差益430千円と繰延ヘッジ232千円だ、と思って選択肢を見ると該当する肢がありません。。。

もしや・・・、12月1日の取引は11月1日の予定取引を実践しているのでは?

と考えることで、正答に辿り着きました。

11月1日の問題文は、「将来の予定取引(仕入取引)をヘッジする目的で行ったものである。」としか書いていないので、12月1日の取引が11月1日に行われた予定取引に係るものであることの明示は欲しかったところです。

将来の予定取引っていつのことよ?

という疑問を残こしちゃあ、いけないよお前さん。

ということで、作問者には私が後ろからタックルしておきます。

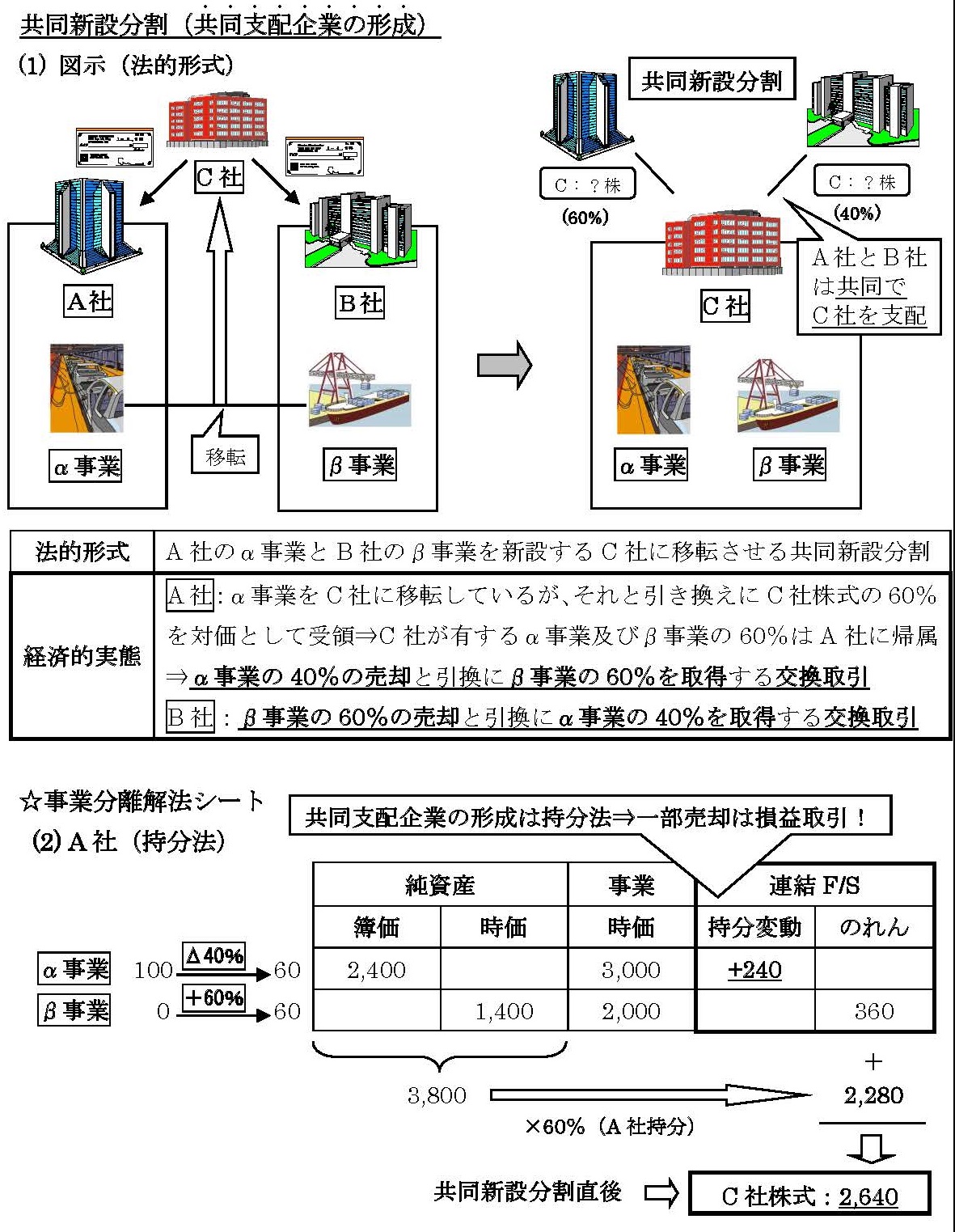

問題21 共同新設分割(難易度:簡単、上級○、入門×)

簿記講義の最終回に確認した論点ですね。

過去の本試験でも繰り返し出題されていることから、松本簿記では「重要度A」ランクとして扱っている論点です。

講義をしっかり聴いてくれていた方は、簡単に解けたと思います。

☆連結の総合問題について

問題23:のれん(難易度:簡単、上級○、入門×)

問題24:繰延税金資産(固定)(難易度:上級○、入門×)

問題25:利益剰余金(難易度:上級△、入門×)

問題26:非支配株主持分(難易度:上級○、入門×)

問題27:売上原価(難易度:上級○、入門○)

問題28:P社当期純利益(難易度:上級△、入門×)

では、最後に連結の総合問題についてのお話を。

まずは入門生ですが、今回は「評価差額の実現」という上級論点が資本連結のメインでしたので、タイムテーブルから算定していく論点は全滅でOKです。

唯一、問題27の売上原価(アップストリーム&連結税効果の基本問題)だけが着手可能なので、これだけ拾えれば十分ですね。

次に上級生です。

評価差額の実現と成果連結に加えて、今年の2月に改正された連結税効果まで出題されていました。

評価差額の実現はタイムテーブルを修正することで対応し、成果連結はゴリゴリ仕訳を切ることで対応していくことは分かったはずです。

では、両者の関係性は?

或いは解くときの順番や解法は?

どのような下書用紙を作成していくの?

こういった声に対応するため、「私が一から解いていくときの着眼点や下書の作り方等」を後日改めて動画にしてUPする予定です。(近日中に公開します。)

本当に一から下書を作りながら説明していく動画になりますので、解く際には大変参考になるかと思います。

どうぞ、お楽しみに!

以上が、計算編(簿記)の解説になります。

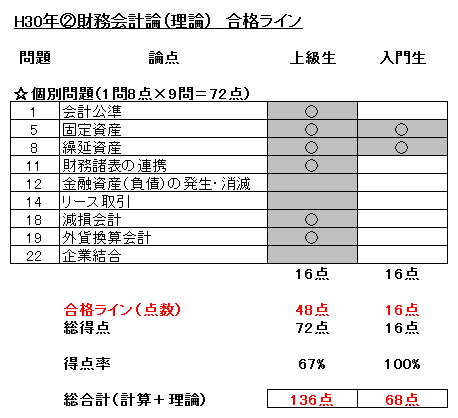

では、最後に理論編(財務諸表論)を確認していきます。(表によるまとめをUPします。)

理論も含めた詳細な解説は、もしニーズがあれば動画を取ってUPしていきます。

最後にまとめると・・・

上級生は136点(計算88点&理論48点又は計算80点&理論56点)が合格ライン

入門生は68点(計算52点&理論16点)が合格ライン

だと予想します。

計算は、分量が少ないものは理論的背景を問う問題が多く、分量が多いものは集計系の問題が多いという特徴がありました。

理論は、簿記の知識をバックに正誤の判別が可能な問題が全体の半数以上を占めており、改めて「計算が理論を牽引していく」ことが実証された試験かな、という印象を受けました。

個人的には、総じて実力差が得点に反映される良い問題であったと感じました。

今回の合格点は、基本に徹した人であれば十分に狙える水準の得点であると思います。

逆に、日頃から「難解な細部」にハマる習慣があった人には、要した勉強時間が成果に反映されにくい出題であったとも言えます。

今回のブログ記事が、「力が付く勉強方法の再考」や、「現状の立ち位置を把握」の一助となれば幸いです。

勉強はまだまだ続きます!!

引き続き、頑張って行きましょう。

最後までお読み頂き、ありがとうございました。

関連ページ

- 平成29年度第Ⅰ回短答式試験について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 平成29年度第Ⅱ回短答式試験について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 不合格者へ捧ぐ。松本講師からのメッセージ

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 合格ラインボーダー予想を修正!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 人生で大事なことは「セカオワ」から学んだ。

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 松本講師主催のランチ会のお知らせ

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 第1回飲み会開催します!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 第1回ビジネスゲーム開催決定!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 5月短答不合格者向けガイダンス

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 3倍速講座(簿記)について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:監査論解答速報

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:簿記の合格ライン公表!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:短答分析会について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 短答当日の心得(動画)

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:管理合格ライン公表!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:短答ボーダー予想

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:連結総合問題の解法解説

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 短答受験生へのメッセージ!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:財務合格ライン公表!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:管理合格ライン公表!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:ボーダー予想&不合格者へのメッセージ

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 管理会計論の短答攻略法ver.2.0

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」