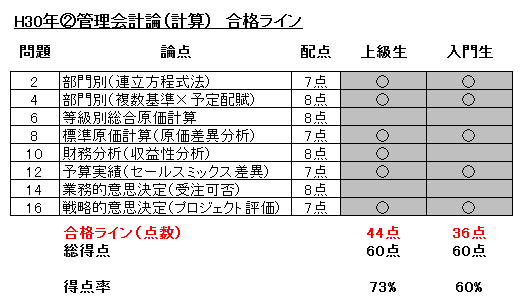

H30年②:管理合格ライン公表!

どうも、松本です。

H30年第2回の管理会計論の解説と講評を行っていきたいと思います。

内容は、ほぼ入門レベル。

過去問からの焼き直しも非常に多かったです。

肝心の合格ラインですが、管理会計論は74点だと予想します。

本試験での緊張感と管理ならではの時間的制約を加味して、下方に修正しても70点かと。

これを下回ることはないのではないか、と個人的には思います。

計算の精度を高めて、本試験に臨めれば入門生でも80点オーバーは十分狙える試験でした。

では、まずは計算から見ていきます。

○が取って欲しい問題、グレーのハイライトが着手可能論点です。

ポジショントークでも何でもなく、私の入門講義とレジュメに添付している過去問だけで、計算はほぼ完答できます。

問題6の等級別に至っては、H23年②の過去問とほぼ同じです。(入門9回目の取引例4参照)

証拠画像を添付しておきましょう。

この問題を絶対取るべき問題にしてしまうと、合格ラインが60点満点中52点まで跳ね上がってしまうので、さすがに躊躇してしまいました。

でも、それぐらい基礎に徹した問題でした。

では、各問題ごとに解説を加えていきます。

問題2 部門別(連立方程式法)(難易度:簡単、上級○、入門○)

これも、過去問の焼き直しですね。

講義で全く同じ形式のものを解いています。

こちらも証拠画像を添付します。(入門5回目の取引例3参照)

.jpg)

工場事務部門の自家消費を考慮外として計算する方が、この問題では早く解けます。

過去問同様、補助部門の数が3つあるため、「三元一次連立方程式かな?」と思わせておきながら、実際には通常の連立方程式で解けるハッタリ問題です。

入門生もこの問題は落としてはいけないですね。

絶対に取りたかった問題です。

問題4 部門別(複数基準×予定配賦)(難易度:普通、上級○、入門○)

定型的な良問です。

複数基準×予定配賦(予算許容額配賦)の論点は、解くのに時間を要することで有名な論点ですが、この問題レベルなら短答の本試験でも解ける必要があります。

注意点があるとするならば、問題文の予算データの中に「動力予定消費量」についての指示がなかったことでしょうか。

動力消費能力というキャパシティーベース(固定費)の配賦基準は存在していますが、動力予定消費量というアクティビティーベース(変動費)の配賦基準については、言及がありません。

ここから察するに、フル稼働であることが推察されます。

私の講義では、複数基準の論点は「旅館」に例えて説明しています。

今回の問題なら、下記のような説明になります。

当旅館には個人客専用の部門(これを「組立部門」とする。)があり、当該部門では年間で延べ3,600名収容可能です。

5月の月間では300名収容可能です。(動力消費能力)

一方、5月は新緑の季節ということもあり、海外からのインバウンド需要も相まって、ご予約のお客様で満室です。

それゆえ、5月は300名のお客様に当旅館にお越し頂く予定です。(動力予定消費量)

5月末になって・・・

訪日予定だったお客様のうち、20名様がキャンセルによりお越しになられませんでした。

これにより、5月に当旅館を実際にご利用頂いたお客様は280名でした。(動力実際消費量)

上記のような関係性がある訳です。

だから、5月の予算時点では300名の収容キャパに対して、300名の利用者を予定していた。

つまり、5月はフル稼働が前提であったことが分かります。

問題文に「動力予定消費量」についての指示がなかったのは、

試験委員「お前ら~、動力予定消費量=動力消費能力ってことに気付けるかなぁ!?」

という悪意に満ちた(かどうかは分かりませんが、)試験委員の意図が隠されていたことが分かります。

問題2と4がまさかの部門別。

苦手意識を感じている受験生が多い「費目別」から計算が出題されなかったことも、易化の原因の一端だと思います。

問題6 等級別総合原価計算(難易度:普通、上級△、入門△)

こちらは上述した、過去問からの焼き直し論点です。

いわゆる「逆進推定」により「等価係数」を算定させるという問題でした。

管理は財務と違って、基準の改正等の影響がほとんどない科目ですので、大昔の過去問学習も推奨です。

というか、変に小難しい答練やら模試やるぐらいなら、国家資格として既に成立した問題を使った演習の方がはるかにおススメです。

愚者は経験に学び、賢者は歴史に学ぶ

とは、鉄血宰相ことドイツのビスマルクの言葉です。

歴史はかく語りき

基礎を重視した過去問学習

これが新時代の管理のベーシックな学習法になる日は近いかもしれません。

問題8 標準原価計算(原価差異分析)(難易度:簡単、上級○、入門○)

これまた、H19年の過去問まんまです。

講義では入門第10回の取引例2で扱っています。

証拠画像がこちら↓

出題形式がH19年は「個数問題」だったのが、H30年②は「正誤組合せ問題」へと変更されています。

過去問よりも解きやすくなっているため、この問題の取りこぼしは許されないですね。

確実に取り切りたい良問でした。

問題10 財務分析(収益性分析)(難易度:普通、上級○、入門△)

財務分析からの出題でした。

前期と当期の比較についての正誤判定問題であり、お約束事とされている「B/Sは前期と当期の平均を使用する」ことが出来ない問題でした。

なぜなら、前期の「総資本経常利益率」は前々期の総資本が必要であるところ、かかる資料が問題文中に記載されていなかったからです。

そのため、前期の総資本経常利益率は、前期の総資本と前期の計上利益から算定せざるを得ませんでした。

特に難しい指標もないため、正答しておきたい問題でした。

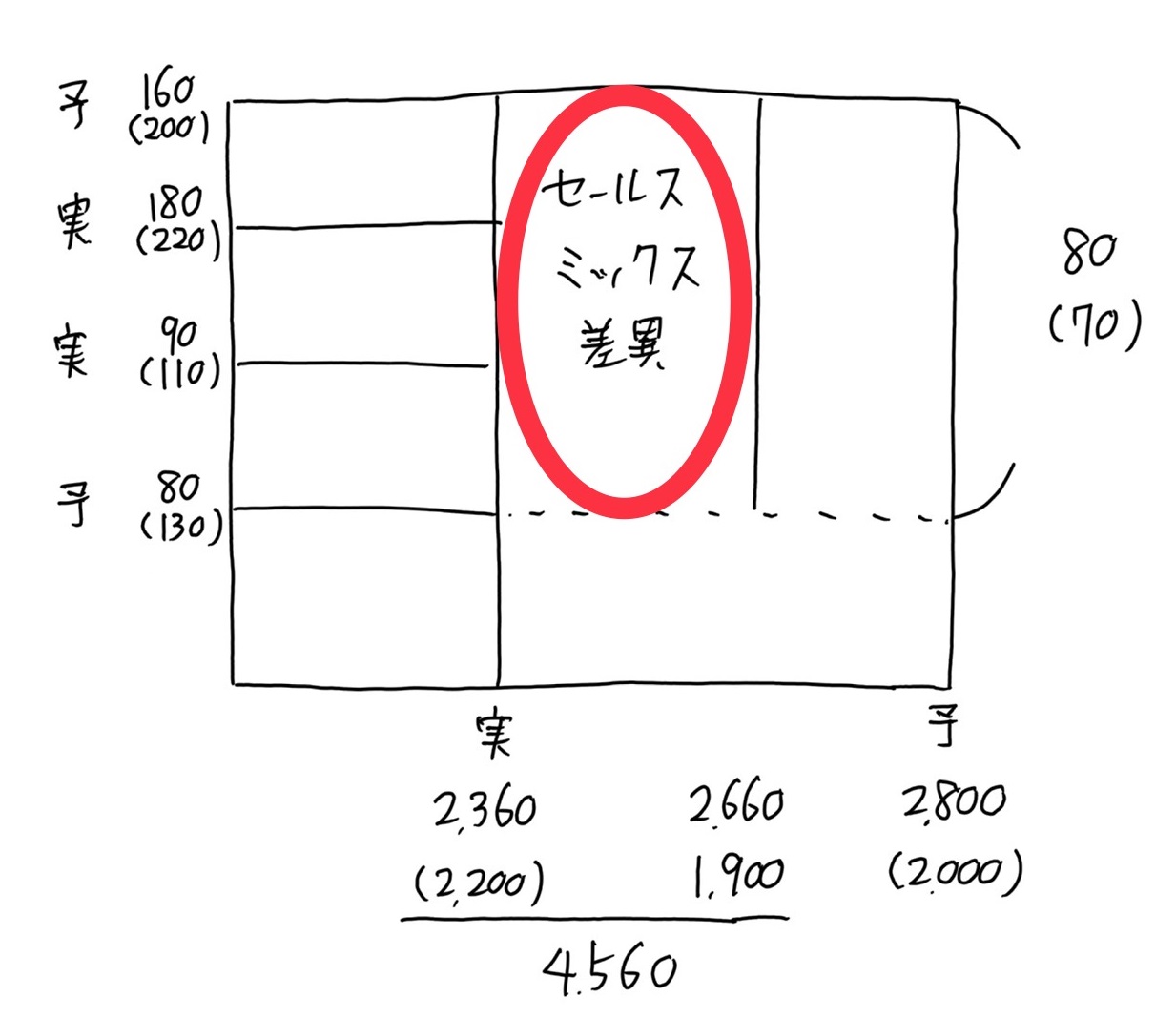

問題12 予実分析(セールスミックス分析)(難易度:簡単、上級○、入門○)

テキストの設例レベルの超基礎的問題です。

下書用紙はこちら↓

講義内でも上記の差異分析のテンプレは覚えておくことを推奨しています。

お坊さんの如く、「よー、じつ、じつ、よー、じつ、よー」と言った呟きでも良いので押さえておこうと。

これは確実に取り切りたい問題ですね。

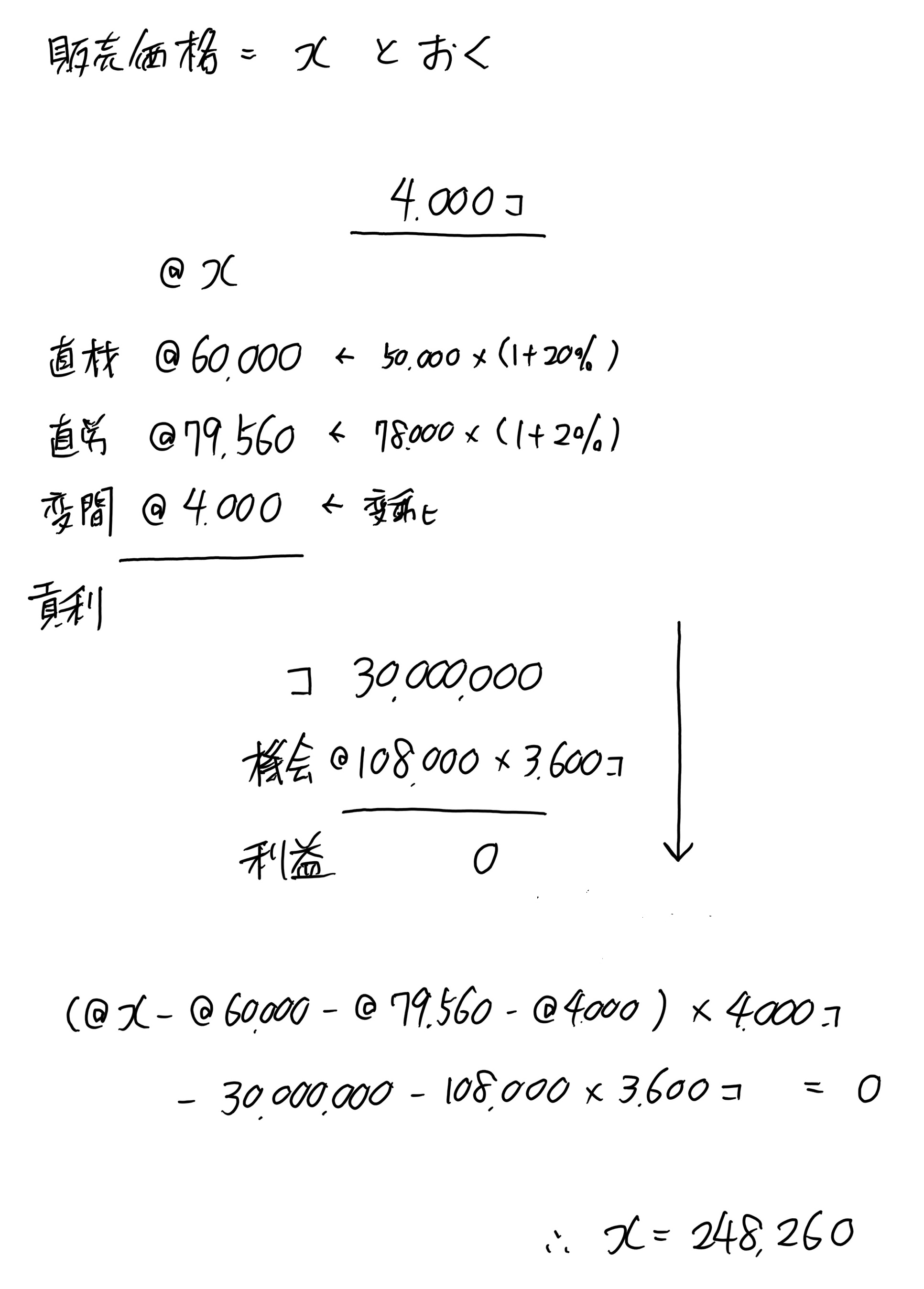

問題14 業務的意思決定(受注可否)(難易度:難しい、上級×、入門×)

計算で最も難しかった問題が、この受注可否の業務的意思決定の問題ではないかと思います。

特に機会原価(特注品の製造に伴って、販売できなくなる製品Pの逸失利益)の算定が少々やっかいでした。

製品Pの販売価格が資料に与えられていないので、@Pだと仮定します。

(@P-直材@50,000円-直労@78,000円ー減価償却@48,000円ーその他@24,000)×12,000個=480,000,000円(総利益)

ここから、@P=240,000円 と算定します。

機会原価は最大逸失貢献利益となることから、製品P1個当たりの貢献利益を算定します。

(@240,000-直材@50,000円-直労@78,000円-変動製造@4,000円)=@108,000円

12,000個×30%=3,600個の販売機会を逸するので、機会原価は「@108,000円×3,600個」と算定できます。

下書用紙については、色々なものが考えられまずが、今回はCVP分析のテンプレでやってみました。

それがこちら↓

上記の利益は現状維持でOKのため、0にしています。

まずまず時間を要する問題でもありますし、出来なくても合否に影響はないでしょう。

問題16 戦略的意思決定(プロジェクトの評価方法)(難易度:簡単、上級○、入門○)

この問題の注意点は2つあります。

1.内部利益率は問題文に指示のある補間法では求めに行かない!

2.回収期間は4年を超過する場合には、安全性の観点から「棄却」されるということ

1.については講義でも再三指摘していますね。

加重平均資本コスト(WACC)が6%と算定されるので、問題文の選択肢アを踏まえて、

内部利益率を

6.2%(選択肢1)

6.3%(選択肢2、3)

6.5%(選択肢4、5)

のいずれかであることまで特定します。

後は、伝家の宝刀、「試行錯誤法」の登場です。

電卓のGT(グランドトータル)機能を使って、

500億円を6.2%から順次、割り引いて行きます。

そして、四捨五入して2,078億円となる水準を算定します。

シャープ、キャノン電卓の場合だと・・・

500÷1.065=====GT により2,078億円であることを確認できます。

カシオ電卓の場合だと・・・

1.065÷÷500=====GT により算定できます。

これにより、解答は4か5のいずれかになります。

次に時間価値を考慮に入れない回収期間法です。

2,078億円は毎年500億円回収されることから、4年を超過することは明らかです。

当社の採否の判断基準となる回収期間は4年ですので、4年以内なら採択、4年超なら棄却となります。

回収期間が長いほど、安全性の点から投資案は不確実性を帯びることになります。

従って、単純回収期間法によれば、投資案は棄却されることになります。

以上が、管理(計算編)の解説になります。

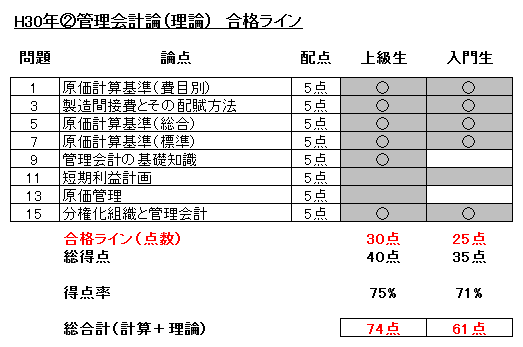

最後に理論編のまとめを記載させて頂きます。

☆管理会計論の講評(私が言いたいこと)

上級生の合格ラインは70点~74点

入門生の合格ラインは61点 だと予想します。

ここまでの解説にお付き合い頂いている方であれば、お分かり頂けるかと思います。

合格点を取ることって、めっちゃシンプルな方法で十分に可能であるということを。

私は、LECでは制作に関与することはありませんでした。だから、

講義(基礎)⇒本試験

という目線で、「あぁ、これは講義で指摘した通りの出題だから、みんな解けるだろうな。」と思うわけですよ。

ところが、意外にも得点できていない人が多い。

彼らの目線は

答練(応用)⇒本試験

なんです。

要は、不必要に難解な応用問題慣れしすぎている。

こちらの記事にも書いたとおり、講義レベルの基礎なんて「出来る」と錯覚してしまっている。

受講相談あるあるなんですが、計算が苦手な人に決まって、「とある傾向」が存在することが分かっています。

どのような傾向があると思いますか?

少しロールプレイしてみます。

ここから--------------

受講生:「本番で思った通りに計算で得点することが出来ないんです。」

私:「根本的な基礎力が欠如しているのではないですか?」

受講生:「いや、基礎力はあると思います。それよりもどうやったら応用問題を現場で正答できますか?」

私:「今回の管理は、ほぼ入門講義で指摘していた通りの形式と内容でしたが、点数が取れない要素って何か思いつきますか?」

受講生:「うーん、正直よく分からないです。」

私:「なぜ分からないのですか?」

受講生:「アウトプットを徹底して反復した自負があるからです。」

私:「どのようなアウトプット媒体ですか?」

受講生:「○○学校の△△答練や、□□学校の▲▲模試や、論点網羅的な◆◆問題集などを3回転ほど、回しました。」

私:「入門答練やレジュメに添付している過去問はやりましたか?」

受講生:「いえ、やっていないです。」

はい、ここまで。--------------

このやり取り、めちゃくちゃウンザリします。(ヘタしたら、100回単位で行っているかも。。。)

☆計算が苦手な人に共通する4つの傾向

1.基礎を軽視しています。(あると思っている。)

2.点数が取れないのは、応用力が足りないからだと思っています。

3.過去問よりも、受験学校が提供する新作問題の方が価値と優先度が高いと思っています。

4.目的と手段が逆転しています。(目的は受かることであって、答練は須らく手段です。答練で合格点を取ること自体が目的ではありません。)

特に「4」は顕著です。

出来ない人ほど、「受かるという目的のために、答練という手段を重視するのは何が悪いのでしょうか?」的な質問が返ってきたりします。

或いは、「モチベを維持するために、答練で合格点を取ることを目的にして何が悪いのでしょうか?」的な質問だったりもします。

違うんですよ。発想が。

ここは重要なところなので、よく聞いて下さい。

手段に傾注しておけば(意識を向けていれば)、自ずと目的は達成できると思っていること自体が問題なんです。

手段ありきの目的ではありません。

目的ありきの手段です。

だから「出来る人ほど、目的からブレークダウンして、手段を選別の上、実践しています。」

でもどうせ、手段(答練等による演習)は必要なんだから、目的を優先しようが手段を優先しようが、結局どっちでも良いじゃんって思います?

どっちでも良くありません。全然違いますよ。

出来る人は、目的に最も整合する手段を選択した上で、実践していきます。

数値で例えるなら、「目的」の達成に、エネルギーが「100」必要だとします。

ここに目的を達成するための1~200までの「手段」があるとします。

出来る人は、95~100レベルの「手段」を選択して、実践していきます。

つまり、目的から乖離しない範疇において、資源を傾注していくのです。

出来ない人は、ゴールが100であることから考えません。

40でも70でも95でも150でも200でも、見境なく解いていきます。

え?

でも本番が100なんだから、150やっときゃ良いじゃんって思います?

これですよ。

この発想。これこそが、出来ない人の持つマインドなんですよ。

具体例を2つほど挙げます。

その1 とある税理士・・・

私は所得税も法人税も消費税も、相続税も贈与税もやります。

酒税もたばこ税も自動車税にも精通しています。

個人事業主のみならず法人もクライアントです。

業種も問いません。何でもやります。何でも得意です。

という税理士事務所は、大抵繁盛していません。

その2 とある女性・・・

彼氏に求める要件?

180cm以上で年収は2,000万円以上は絶対。

ベンツと港区在住もマストかな。

後は、優しくて面白くて、高学歴な人が良いの。

という女性は、100%男性からモテません。

何でもかんでも、多い方が良いとか、優れている方が良いとか言ってるからいつまで経っても現状が変わらないのです。

いっそのこと、過剰な部分を切りましょうよ。

目的「100」で良いんなら、手段「100」で良いじゃないですか。

この話を聞いても、なお納得できない人もいるはずです。

「全部150にすりゃ、コンプ出来んだから、本番で圧勝できるでしょ。」と。

これまた、発送がお粗末です。何のために管理会計論を学んでいるのですか?

機会原価の概念を失念してはいけません。

目的100の達成のために手段150で臨む場合、超過する50に要した資源(勉強時間や労力)について機会原価が発生します。

つまり、

不必要な資源を傾注することで、当該資源を他に振り向けていたら得られたであろう利益を逸することになります。

この余剰資源を、他に足りていない部分に配分していく。

物事を目的ありきで考える人には、この発想があります。

物事を手段ありきで考える人には、大所高所から全体を俯瞰する力が欠如しています。

だから、そもそも、不必要な資源であることすら分からない。

某大アメフト部のごとく、何も考えず、とにかく力でねじ伏せよう。

みたいな発想になってしまう。

何事も「余剰」というのは、良くないのです。

私はクライアントに言います。

適正在庫は「善」ですが、余剰在庫は「悪」である、と。

すっかり話が長くなってしまいました。

以下、簡潔にまとめます。

不合格者の優先順位は

基礎<応用、 本試験問題<学校提供問題、 目的<手段

となっています。

合格者の優先順位は、すべて逆です。

基礎>応用、 本試験問題>学校提供問題、 目的>手段

今回の本試験で合格ラインに到達できなかった方には、少々厳しいお話しだったかもしれません。

が、

私は、会計士受験生に「本当に合格して欲しい!」

と本気で想っています。

難しい応用問題にコミットした結果、低調なパフォーマンスに終わる受験生があまりにも多いため、この内容をブログにポストすることを決めました。

合格ラインに到達できている方は、勉強のやり方が正しいと思います。

逆に合格ラインに到達できていない方は、本試験の結果に感情的に反応するのではなくて、合理的な理性で持って、「自分に足りていないものは何か?」を画策する機会にして頂ければと思います。

最後まで、お読み頂きありがとうございました。

関連ページ

- 平成29年度第Ⅰ回短答式試験について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 平成29年度第Ⅱ回短答式試験について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 不合格者へ捧ぐ。松本講師からのメッセージ

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 合格ラインボーダー予想を修正!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 人生で大事なことは「セカオワ」から学んだ。

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 松本講師主催のランチ会のお知らせ

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 第1回飲み会開催します!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 第1回ビジネスゲーム開催決定!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 5月短答不合格者向けガイダンス

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 3倍速講座(簿記)について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:監査論解答速報

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:簿記の合格ライン公表!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年①:短答分析会について

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 短答当日の心得(動画)

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:財務合格ライン公表!

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:短答ボーダー予想

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H30年②:連結総合問題の解法解説

- LEC松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 短答受験生へのメッセージ!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:財務合格ライン公表!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:管理合格ライン公表!

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- H31年②:ボーダー予想&不合格者へのメッセージ

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」

- 管理会計論の短答攻略法ver.2.0

- アカ凸松本講師による公認会計士受験生応援ブログ 「まつブロ」